小さな相続専門税理士のきむら あきらこ( YouTube)です。

平成27年から贈与税の計算方法が変わったのをご存知ですか?

税理士きむら

税理士きむら

目次・読みたい個所へ

平成27年から贈与税の計算方法が変わっています

確定申告とともに、贈与税も2月1日から申告書の受け付けが始まっています。

ところで、平成27年1月1日から、相続税とともに贈与税の計算のしかたが大きく変わったのをご存知ですか?

相続税のほうは、平成27年からは、遺産を取得しても一定の額までは相続税がかからない「基礎控除額」が引下げられ、相続税の申告が必要となる人が増えることになりました。一方で、課税される遺産額が6億円超の場合の税率が55%になるなど、富裕層への課税強化も図られました。

では、セットで改正になった贈与税も単純に増税かというと、一概にそうではありません。

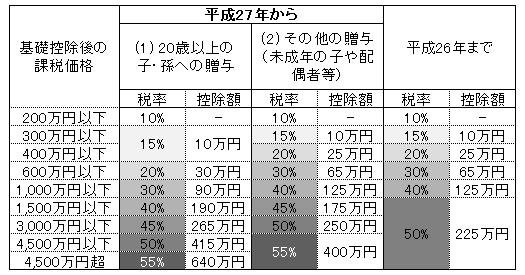

贈与税は計算体系が2つに分かれ、一部減税に!

贈与税は、今まで1つだった計算の体系が、2つに分かれました。平成27年以降の贈与から、(1)20歳以降の子や孫への贈与と、(2)その他の贈与(未成年者である子・孫や、配偶者への贈与も含む)で、税金の計算の仕方が違うのです!

20歳以上の子や孫が、親・祖父母から受ける贈与

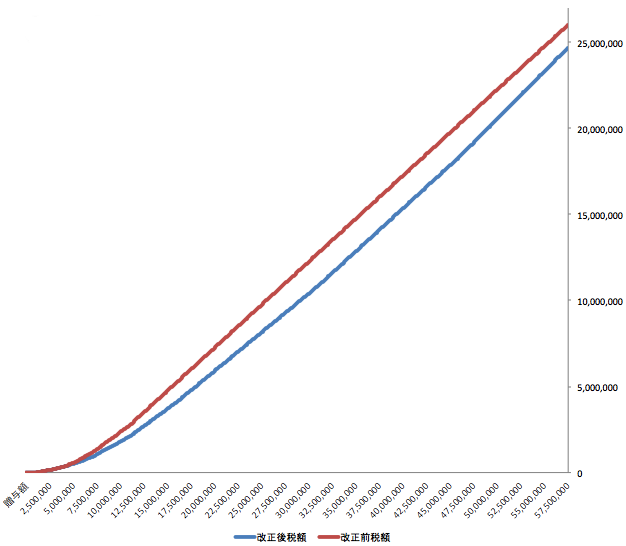

20歳以上の子や孫が、親・祖父母から受ける贈与(上の図表の(1))については、改正後、410万1千円(110万円の基礎控除後の課税価格300万1千円)を超える贈与は減税になりました。

未成年者である子・孫や、配偶者への贈与など

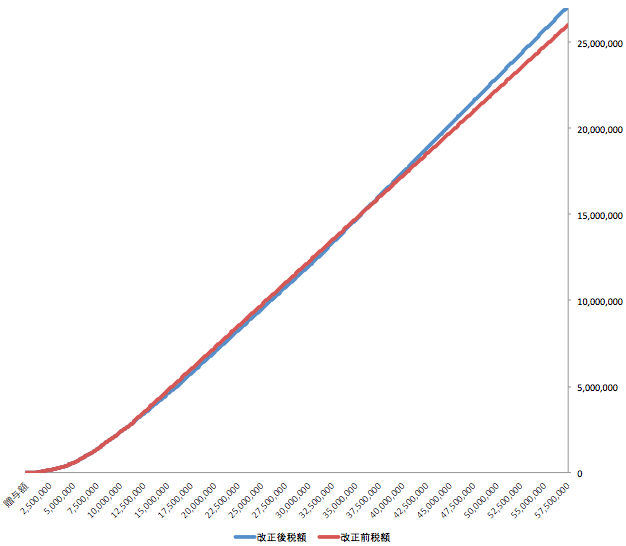

その他の贈与(上の図の(1))については、改正後は、1,110万1千円(110万円の基礎控除後の課税価格1,000万1千円)を超える贈与は減税になりました。この「その他の贈与」には、未成年者である子・孫や、配偶者への贈与も含まれます。

ただし、3,610万1千円(110万円の基礎控除後の課税価格3,500万1千円)を超える贈与からは増税になっています。これもまた、そんな額の贈与をする人もなかなかいないでしょうから、ご参考まで。

税理士きむら

贈与税の相続対策活用法

次に、改正後の贈与税の活用法をお話しします。

平成26年までの贈与は、最も低い税率である10%を最大限に利用するということで、200万円に基礎控除の110万円を加えた310万円までの贈与が主流だったように思います。

平成27年以降は、成人の子・孫に対する510万円までの贈与なら、税コスト10%未満で、財産の移転が出来るようになりました。

510万円(贈与額)-110万円(基礎控除)=400万円

速算表より 400万円×15%-10万円=贈与税額 50万円

贈与税額50万円÷510万円(贈与額)=実質税率 9.8%

相続税は、課税遺産に対して最低でも10%以上の税金がかかりますから、相続が発生した場合に多額の納税が予想されるという方にとって、9.8%でまとまった額を移転できる新・贈与税は魅力的といえます。

「20歳以上の子や孫」の定義に気をつけて!

平成27年以降で気をつけていただきたいのが「20歳以上の子や孫」の定義。これは「贈与をした時点で20歳以上」かというと、そうではありません!「贈与を受けた年の1月1日現在で20歳以上」というのが要件です。

新・贈与税は、410万1千円(110万円の基礎控除後の課税価格300万1千円)を超える子や孫への贈与の場合、その子や孫が成人であるほうが、税額が低くなります。

1月1日の時点で未成年で、その後誕生日を迎えたからといって、喜びいさんでその子(孫)に多額の贈与をした場合は、図表の(2)の計算方法で贈与税を計算することになりますので、ご注意を。

税理士きむら

まとめ

税理士きむら

- 今は、贈与の計算体型は2つに別れている。

- 新・贈与税は、相続対策で成人の子や孫にまとまった額の贈与を考えている人には、ちょっとありがたい。

- 110万円をちょっと超える範囲での贈与を考えている人には、まったく影響もありがたみもない改正。

こう理解するといいですよ!

税理士きむら