この記事はで読むことができます。

こちらの記事は、「相続税の計算方法を知りたい」「自分で相続税を試算してみたい」「相続税がいくらかかるか不安」とお考えの方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

身内が亡くなったとき、「相続税はいくらになるんだろう……」と不安になっていませんか?

相続税の計算方法は複雑に見えて、実は5つのステップを順番に追っていけば、基本的な仕組みは自分で理解することができます。

この記事では、具体的な計算例を使いながら、相続税の計算方法をわかりやすく解説します。「相続税の計算が自分でできるようになりたい」という方は、ぜひ最後まで読んでみてください。

目次・読みたい個所へ

相続税の計算方法|まず5ステップの全体像を把握しよう

相続税の計算方法は、大きく分けると次の5つのステップで進めます。この流れを頭に入れてから各ステップを読むと、相続税の計算のしくみが格段に理解しやすくなります。

- 純財産額を計算する

- 純財産額から基礎控除を引く

- 課税遺産総額を法定相続分で分けたと仮定して相続税額を計算する

- 実際に分けた割合で相続税額を計算する

- 配偶者控除などの減算・加算をする

それぞれのステップを順番に見ていきましょう。

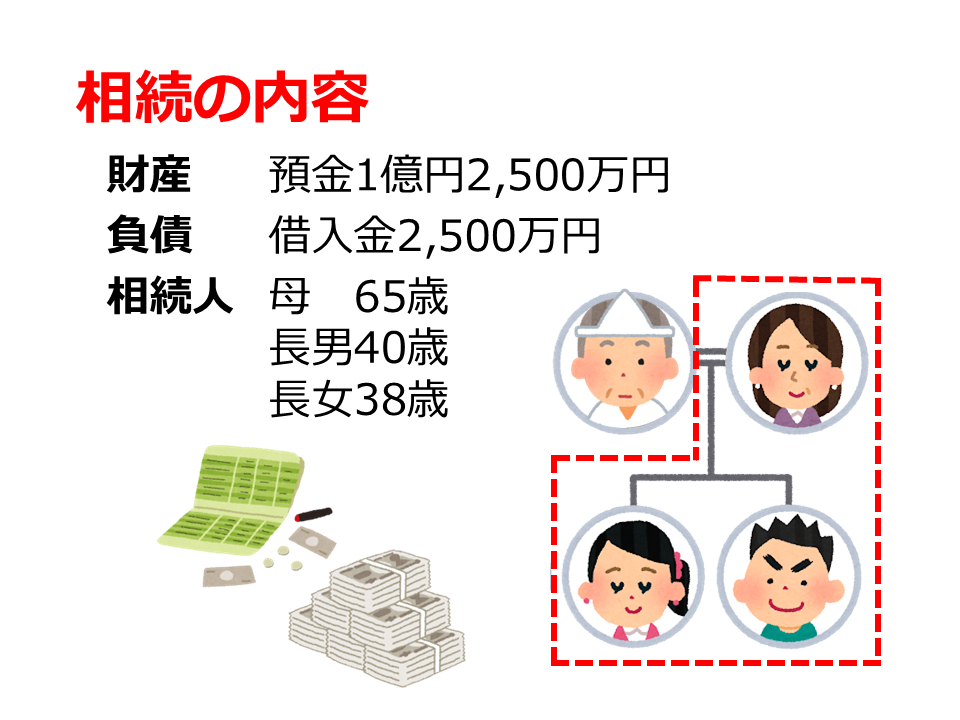

▼今回は、こちらのご家族をモデルケースとして計算方法を解説します。

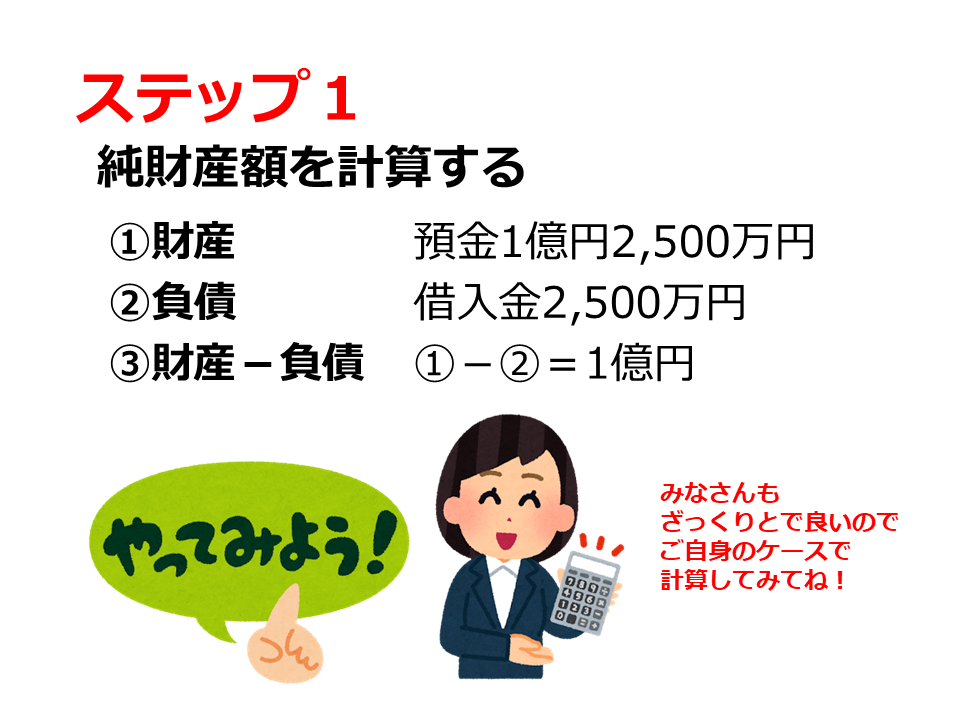

相続税の計算方法 ステップ1|純財産額を計算する

相続税の計算方法の第一歩は、「純財産額(正味の遺産額)を正確に把握すること」です。 財産からマイナスの財産(負債・葬儀費用など)を差し引いた金額が、純財産額になります。 純財産額 = プラスの財産の合計 ー マイナスの財産の合計

- ①財産:預金 1億2,500万円

- ②負債:借入金 2,500万円

- ③純財産額:① ー ② = 1億円

この純財産額1億円が、相続税計算のスタートラインになります。 なお、不動産の相続税評価額の計算には「路線価方式」や「倍率方式」といった専門的な方法が必要なため、不動産を含む相続は税理士に相談することをおすすめします。

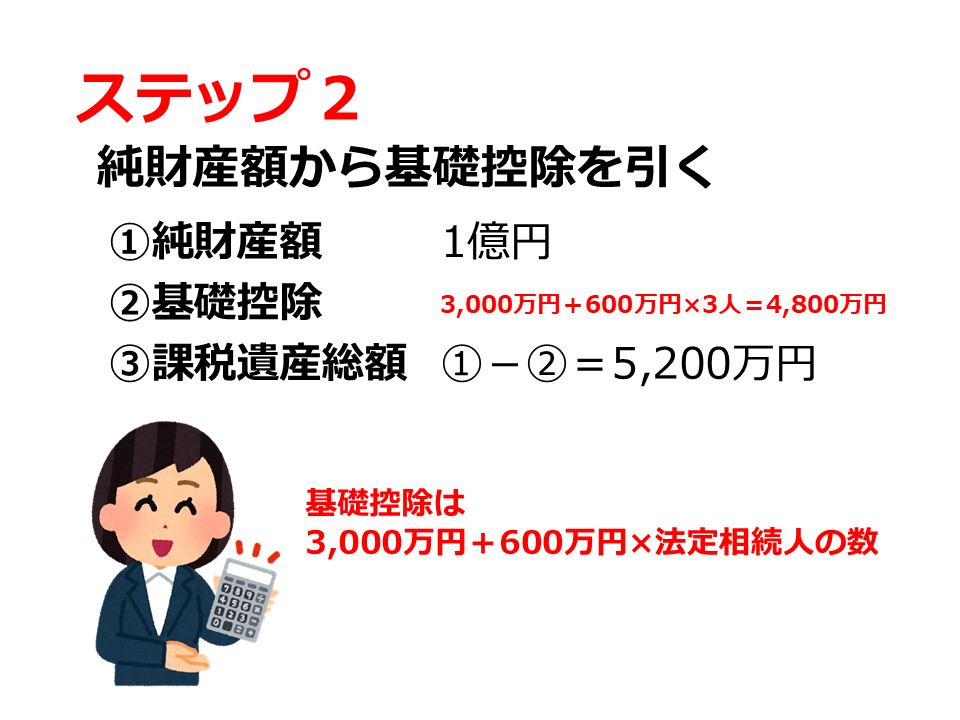

相続税の計算方法 ステップ2|純財産額から基礎控除を引く

相続税には「基礎控除額」があります。純財産額が基礎控除額以下であれば、相続税はかかりません。

相続税の基礎控除額の計算式

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数 「うちはそんなに財産がないから大丈夫」と思っている方も、ぜひ一度ご自身の法定相続人の数で相続税の基礎控除額を計算してみてください。

- ①純財産額:1億円

- ②基礎控除:3,000万円 + 600万円 × 3人 = 4,800万円

- ③課税遺産総額:① ー ② = 5,200万円

この5,200万円が、相続税の計算の対象となる「課税遺産総額」です。

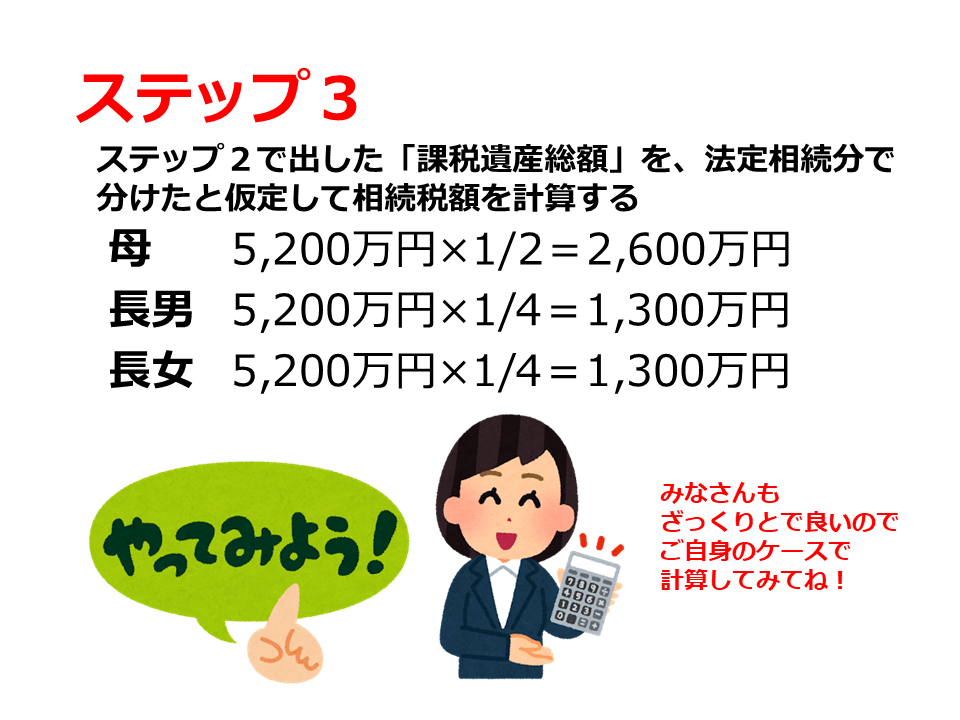

相続税の計算方法 ステップ3|課税遺産総額を法定相続分で分けたと仮定して相続税額を計算する

ステップ3では、課税遺産総額を「法定相続分」に応じて各相続人に割り振り、相続税の税率を適用して仮の税額を計算します。ここが相続税の計算方法のポイントです。

実際にどう分けるかではなく、法律で定められた割合(法定相続分)で分けたと仮定して計算する、という点を押さえておきましょう。 今回の例では、相続人は母(配偶者)・長男・長女の3人なので、法定相続分はこのようになります。

- 母(配偶者):1/2

- 長男・長女(子ども):それぞれ1/4

課税遺産総額を法定相続分で按分

- 母:5,200万円 × 1/2 = 2,600万円

- 長男:5,200万円 × 1/4 = 1,300万円

- 長女:5,200万円 × 1/4 = 1,300万円

相続税の税率を適用して仮の税額を計算する

次に、それぞれの金額に相続税の税率(速算表)を適用します。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超〜3,000万円以下 | 15% | 50万円 |

| 3,000万円超〜5,000万円以下 | 20% | 200万円 |

| 5,000万円超〜1億円以下 | 30% | 700万円 |

| 1億円超〜2億円以下 | 40% | 1,700万円 |

| 2億円超〜3億円以下 | 45% | 2,700万円 |

| 3億円超〜6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

- 母(2,600万円):2,600万円 × 15% ー 50万円 = 340万円

- 長男(1,300万円):1,300万円 × 15% ー 50万円 = 145万円

- 長女(1,300万円):1,300万円 × 15% ー 50万円 = 145万円

相続税の総額 = 340万円 + 145万円 + 145万円 = 630万円

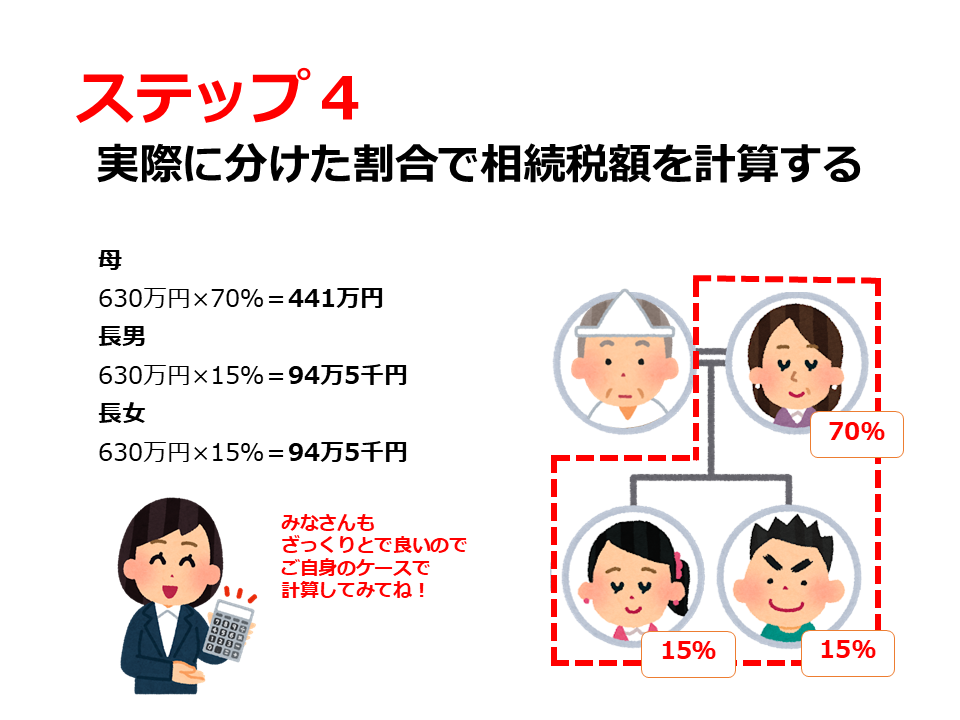

相続税の計算方法 ステップ4|実際に分けた割合で相続税額を計算する

ステップ3で求めた「相続税の総額630万円」を、実際に各相続人が取得する割合で按分します。これが、各人の相続税額(控除前)になります。

各相続人の相続税額 = 相続税の総額 × 実際の取得割合 今回の例では、実際の取得割合は母が70%、長男・長女がそれぞれ15%だったとします。

- 母:630万円 × 70% = 441万円

- 長男:630万円 × 15% = 94万5千円

- 長女:630万円 × 15% = 94万5千円

相続税の計算方法 ステップ5|配偶者控除などの減算・加算をする

最後のステップは、各種控除の適用です。代表的なものが「配偶者の税額軽減(配偶者控除)」です。

配偶者は、法定相続分または1億6,000万円のいずれか多い方の金額まで、相続税がかかりません。配偶者控除により、配偶者の納税額は、ゼロや大幅軽減になるケースがほとんどです。

- 母:441万円 ー 441万円(配偶者控除)= 0万円

- 長男:94万5千円(減算・加算なし)= 94万5千円

- 長女:94万5千円(減算・加算なし)= 94万5千円

配偶者控除のほかにも、未成年者控除・障害者控除・相似相続控除・外国税額控除・贈与税の税額控除・相続税額の2割加算などがあります。

ご自身のケースに当てはまる控除が分からない方は、税理士や税務署に確認してみてくださいね。

相続税の計算方法に関するよくある質問

Q. 相続税の申告はいつまでに行えばよいですか?

相続税の申告期限は、被相続人(亡くなった方)が亡くなったことを知った日の翌日から10か月以内です。この期限を過ぎると延滞税や加算税が発生することがあるため、早めに動き始めることをおすすめします。

Q. 遺産総額が基礎控除額以下なら、申告しなくてもよいですか?

原則として、遺産総額が基礎控除額以下であれば相続税の申告は不要です。ただし、「配偶者の税額軽減」や「小規模宅地等の特例」を使って相続税がゼロになる場合は、特例を使うこと自体が申告の条件となるため、申告が必要です。

Q. 生命保険金は相続税の計算に含まれますか?

死亡保険金は相続税の課税対象ですが、「500万円 × 法定相続人の数」を超えた分のみが課税対象となります。たとえば法定相続人が3人なら、1,500万円までは非課税です。ただし非課税枠を超えた分は遺産総額に加算されます。

Q. 相続税の計算で「小規模宅地等の特例」とは何ですか?

亡くなった方が住んでいた自宅の土地などについて、一定の要件を満たすと土地の評価額を最大80%減額できる制度です。「小さな相続」でも適用できるケースが多く、相続税を大きく下げられる可能性があります。適用には申告が必要なため、税理士への相談をおすすめします。

Q. 相続人が一人の場合でも、相続税の計算方法は同じですか?

基本的な計算の流れは同じです。ただし、法定相続人の数によって基礎控除額が変わるため、相続人が一人の場合は基礎控除額が「3,000万円 + 600万円 × 1人 = 3,600万円」になります。相続人が多いほど基礎控除額が増え、相続税がかかりにくくなります。

相続税の計算方法まとめ|5ステップをおさらい

相続税の計算方法を5ステップでおさらいしましょう。

- ステップ1:純財産額を計算する(財産 ー 負債・葬儀費用)

- ステップ2:基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を引いて課税遺産総額を計算する

- ステップ3:課税遺産総額を法定相続分で按分し、相続税の税率を適用して相続税の総額を出す

- ステップ4:相続税の総額を実際の取得割合で按分する

- ステップ5:配偶者控除などの減算・加算をして、各人の最終的な相続税額を確定する

今回の計算例(預金1億2,500万円・借入金2,500万円・相続人3人)では、相続税の総額は630万円となり、配偶者控除を適用することで母の納税額はゼロ、長男・長女それぞれ94万5千円という結果になりました。

相続税の計算方法の仕組みを理解しておくことで、「自分のケースで相続税がかかるかどうか」をざっくりと把握することができます。

ただし、不動産の評価・小規模宅地等の特例・相続時精算課税制度などが絡む場合は、相続税の計算がより複雑になります。

少しでも不安を感じたら、ぜひ一度、税理士にご相談ください!

税理士きむら

税理士きむら