この記事はで読むことができます。

こちらの記事は、「相続した実家を売ることになった」「マイホームを手放す予定がある」「不動産を売ると税金がいくらかかるのか不安」とお考えの方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

相続で引き継いだ実家やマイホームを売ったとき、いったい税金はいくらかかるのか、不安になっていませんか?取引の金額が大きいだけに、「思ったよりたくさん税金を払うことになるのでは……」と心配される方は少なくありません。

実は、不動産は売って儲けが出たときにだけ、その儲けに対して所得税と住民税がかかります。逆にいえば、儲けが出ていなければ税金はかかりません。

この記事を読むと、不動産を売るのが初めてという方でも、不動産売却の税金の考え方がすっきりわかるようになります。

計算の仕組みから使える特例、損が出たときの扱い、納税のタイミングまで、順番にわかりやすく解説していきます。

不動産売却の税金は給与とは「別計算」——分離課税のしくみ

まず前提として知っておいていただきたいのが、不動産を売ったときの所得税の課税のされ方です。

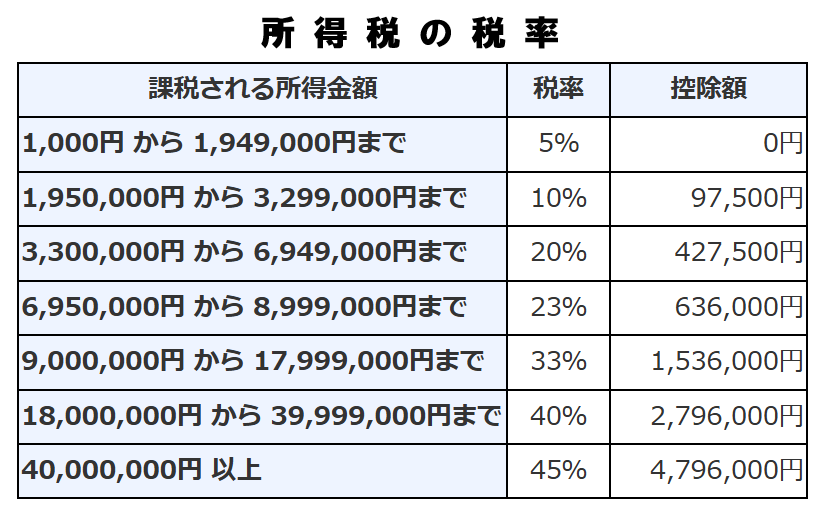

お給料などにかかる所得税は「累進課税」といって、所得が増えれば増えるほど税率も段階的に上がっていく仕組みです。

ところが、不動産を売却して出た利益は、給与などとは別枠で計算する「分離課税」になっています。だから、売って何千万円・何億円の利益が出ても、かかる税率は基本的に一律です。

「不動産の税金は複雑で難しそう」というイメージをお持ちかもしれませんが、仕組みそのものは意外とシンプル。

ポイントは「いくら儲かったのか」を正しく計算し、そこに決まった税率をかけるだけ、という点です。ここからその中身を整理していきましょう。

不動産を売ったときの税金の全体像——利益・税率・5年ルール

不動産売却の税金は、買ったときの金額と売ったときの金額を比べて、儲けが出ていれば、その儲けに対して税金がかかるが基本です。

利益(譲渡所得)の計算方法

計算のスタートは、不動産を売却した金額です。そこから、その不動産を購入したときの金額(取得費)を引き、さらに売るためにかかった仲介手数料などの経費を引きます。

売却価格 - 購入金額(取得費) - 経費 = 利益(譲渡所得)

こうして残った金額が、いわゆる利益です。専門用語では「譲渡所得」と呼びます。やってみると、意外とシンプルですよね。

税率は所有期間で2倍も変わる

次に気になるのが税率です。

不動産の譲渡所得にかかる税率は、所有期間によって次のように変わります。

所有期間が5年を超える(長期譲渡所得)……20.315%

所有期間が5年以下(短期譲渡所得)……39.63%

なんと、短期だと税率はおよそ2倍。5年以内に売るか、5年を超えてから売るかで、税負担が天国と地獄ほど変わるということです。

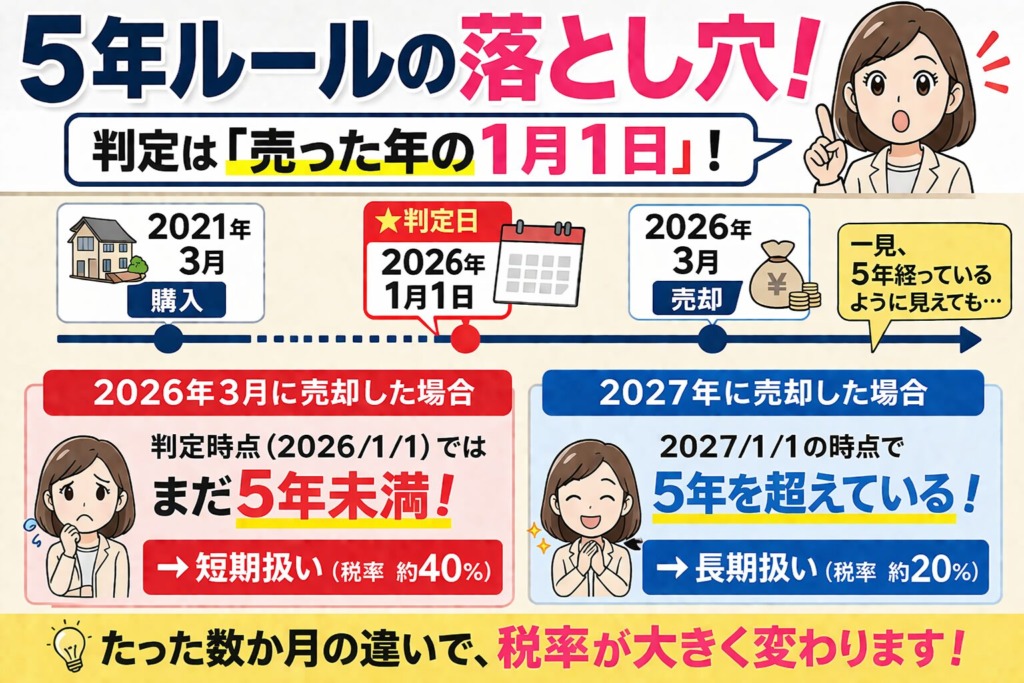

「5年ルール」の落とし穴——判定は売った年の1月1日

ここで特に注意したいのが、5年の数え方です。5年を超えているかどうかは、売却した年の1月1日時点で判定します。

たとえば、2021年3月に購入した不動産を2026年3月に売却した場合。

カレンダー上は5年が経っているように見えますが、判定の基準となる2026年1月1日の時点ではまだ5年を超えていません。そのため短期扱いとなり、約40%の高い税率が適用されてしまいます。

これがもし2027年に売却すれば、2027年1月1日時点で5年を超えているため、長期扱いの約20%で済みます。

たった数か月、売却の時期がずれるだけで税額が大きく変わるので、ここは必ず押さえておいてください。

建物がある場合は「減価償却」を差し引く

建物がある不動産では、もうひとつ注意点があります。

購入時の金額をそのまま使うのではなく、購入してから売却するまでに価値が目減りした分(減価償却費)を差し引いて取得費を計算する必要があります。建物は年数が経つにつれて価値が減っていく、と考えるためです。

具体例で見てみましょう。

土地1,000万円・建物2,000万円の合計3,000万円で購入した不動産を、土地・建物あわせて4,000万円で売却し、仲介手数料などの経費が200万円かかったとします。建物の減価償却が500万円進んでいたとすると、

建物の取得費:2,000万円 - 減価償却500万円 = 1,500万円

取得費の合計:土地1,000万円 + 建物1,500万円 = 2,500万円

利益:4,000万円 - 取得費2,500万円 - 経費200万円 = 1,300万円

この1,300万円に、所有期間に応じた税率(長期なら20.315%、短期なら39.63%)をかけて税金を計算します。減価償却を忘れて取得費を多く見積もってしまうと、実際の税額が予想より増えてしまうので要注意です。

償却率は国税庁のホームページでも確認できますが、判断が難しい場合は税務署や税理士に相談してくださいね。

相続した不動産を売るときの税金の考え方

相続で引き継いだ不動産を売るとき、取得費や所有期間はどうなると思いますか?ここはとても大切なポイントです。

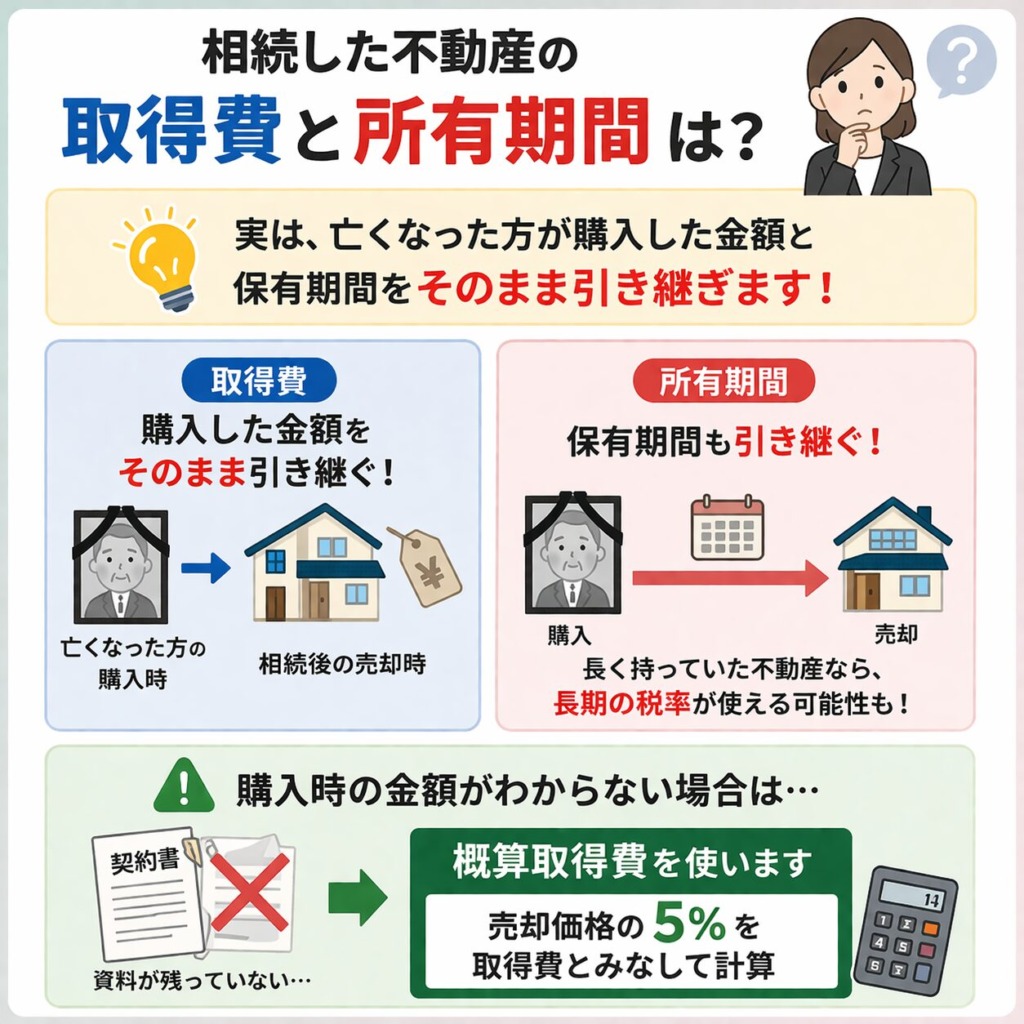

取得費と所有期間は「亡くなった方」から引き継ぐ

相続した不動産は、亡くなった方が購入した金額と保有期間を、そのまま引き継ぎます。

相続した時点からカウントし直すわけでも、相続したときの評価額が取得費になるわけでもありません。

「ただでもらったのだから取得費はゼロでは?」と思われがちですが、それも違います。

基本的には、亡くなった方がその不動産をいくらで購入したのか、その金額をそのまま取得費として使います。所有期間も引き継ぐので、亡くなった方が長く持っていた不動産であれば、売却時に長期の低い税率が使える可能性があります。

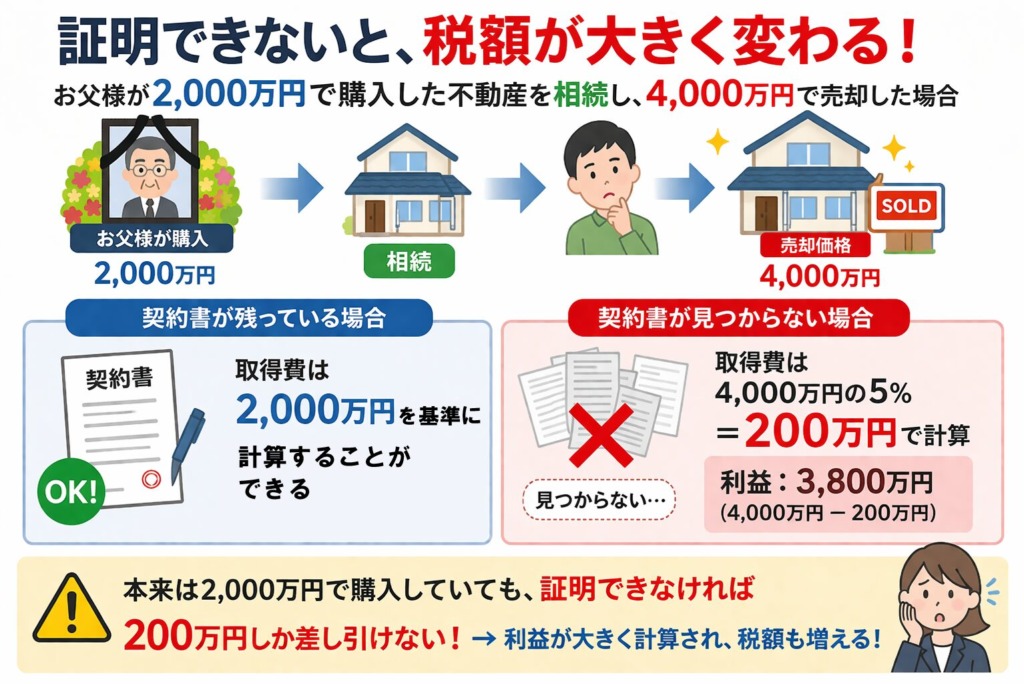

購入金額がわからないときは「概算取得費(売却価格の5%)」

相続のケースでよくあるのが、購入時の金額がわからないという問題です。

先祖代々受け継いできた土地など、契約書などの資料が残っていないこともよくあります。

この場合は「概算取得費」という方法を使い、売却価格の5%を取得費とみなして計算します。

たとえば、お父様が2,000万円で購入した不動産を相続し、それを4,000万円で売却したとしましょう。購入時の契約書が残っていれば、取得費は2,000万円を基準に計算できます。

ところが資料が見つからなかった場合は、4,000万円の5%である200万円しか取得費として差し引けません。本来は2,000万円で購入していても、それを証明できなければ利益が大きく計算され、税額もかなり増えてしまうのです。

なお、相続税の申告書に記載された評価額は、取得費とはまったくの別物です。評価額をそのまま取得費にできるわけではないので、混同しないように注意してください。

資料がなくてもあきらめないで——取得費を調べる方法

「もう5%で計算するしかないのかな」とあきらめかけている方も、まだ方法があります。実務では、次のような形で取得費を推計できる場合があります。

- 土地……一般財団法人 日本不動産研究所の「市街地価格指数」と売却価額をもとに推定する

- 建物……国税庁の「建物の標準的な建築価額表」を使う

- 預金通帳……当時の振り込み履歴から取得費を確認する

- 過去の確定申告書……住宅ローン控除を受けていた場合などの控えから確認する

- 相続税の路線価……路線価から取得費を推計する

- ローン関係の書類……金銭消費貸借契約書や、登記事項証明書に記載された抵当権の設定額から推計する

購入金額がわからないからと最初からあきらめず、ぜひ専門家に相談してみてください。

税金が大きく変わる「不動産売却の優遇制度」

不動産売却の税金がシンプルなのに少し難しく感じるのは、いくつかの優遇制度があるからです。要件を満たせば、税金を大きく減らせる可能性があります。

代表的なものを見ていきましょう。

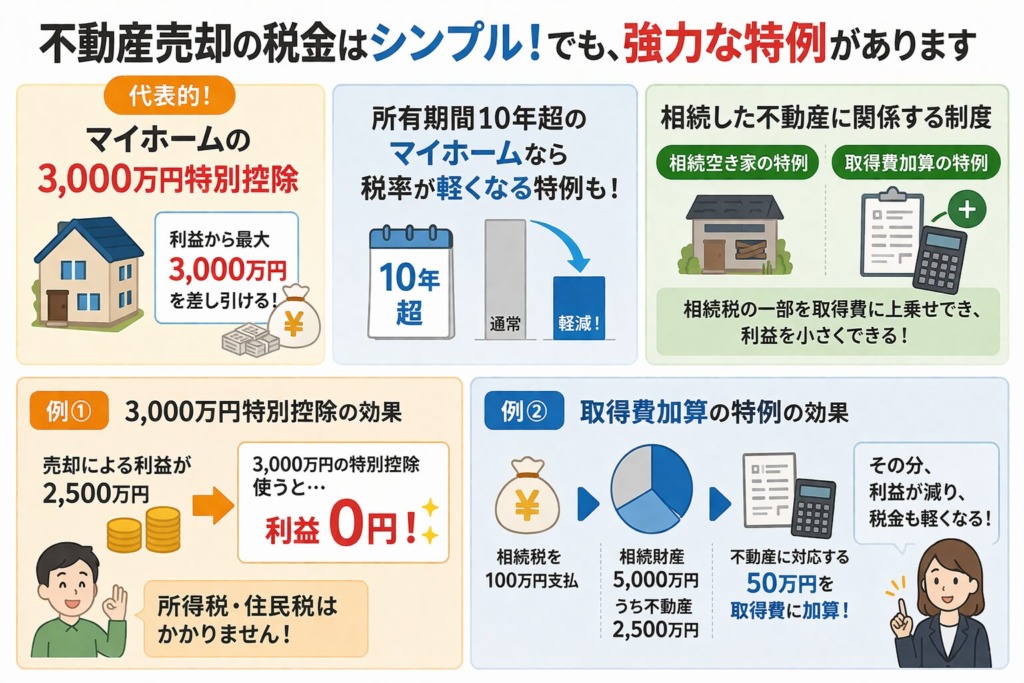

マイホームの3,000万円特別控除

もっとも代表的なのが、マイホームを売ったときに使える3,000万円の特別控除です。これは、利益(譲渡所得)から最大3,000万円を差し引ける制度です。

たとえば、売却による利益が2,500万円だったとしても、3,000万円特別控除が使えれば利益は0円となり、所得税・住民税はかかりません。効果はとても大きいですね。

10年超のマイホームは軽減税率

さらに、所有期間が10年を超えるマイホームを売却した場合は、税率がより軽くなる特例もあります。長く住んだ自宅を手放すときは、この特例が使えるかどうかも確認しておきましょう。

相続した不動産に使える特例(相続空き家・取得費加算)

相続した不動産については、「相続空き家の特例」や「取得費加算の特例」があります。取得費加算の特例とは、支払った相続税の一部を取得費に上乗せできる制度です。

利益を小さくできるので、その分だけ税金が軽くなります。

たとえば、相続税を100万円支払い、相続した財産5,000万円のうち不動産が2,500万円だった場合、相続税100万円のうち不動産に対応する50万円を取得費に加算できます。

ただし、これらの制度は誰でも自動で使えるわけではありません。居住していたことや売却期限など、細かな要件があります。

条件を満たしていないと使えないため、事前の確認と売却のタイミングがとても重要です。売却後では手遅れになることもあるので、必ず売る前に、自分がどの特例の対象になるか整理しておきましょう。

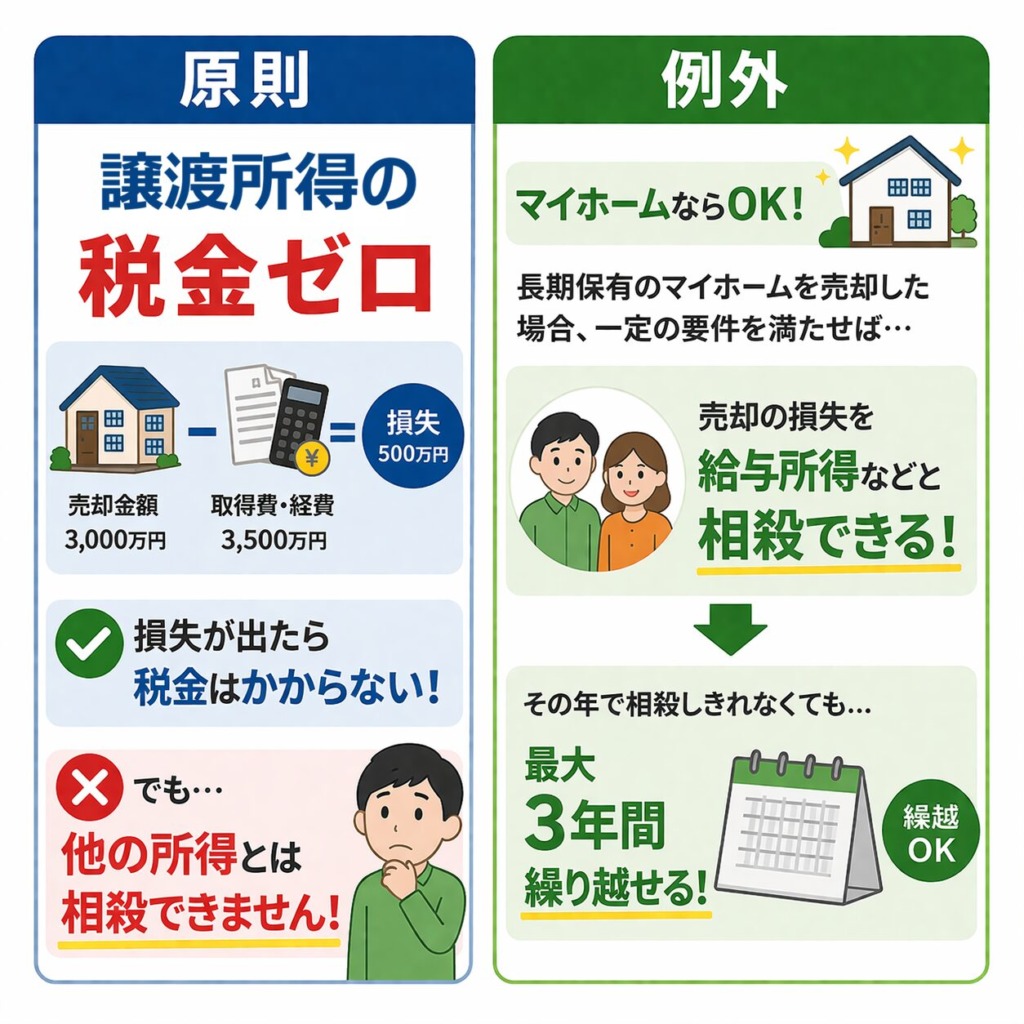

不動産を売って損が出たらどうなる?

では、不動産を売却して損失が出たらどうなるのでしょうか。

「他の所得と相殺して税金が戻ってくるのでは?」と期待したくなりますが、そう甘くはありません。

損が出れば譲渡所得に対する税金はかかりませんが、その損失は、原則として給与所得や事業所得など他の所得と損益通算することはできません。これが大原則です。

ただし、例外があります。長期で保有していた居住用のマイホームを売却して損失が出た場合は、一定の要件を満たせば、その損失を給与所得などと相殺できる特例があるのです。

たとえば、6年以上住んだマイホームを売却して1,000万円の損失が出たサラリーマンのAさん。

売却価格よりも住宅ローンの残高が多いなど一定の要件を満たしていれば、その1,000万円をその年の給与所得と相殺できる可能性があります。源泉徴収されていた税金が戻ってくるかもしれない、というわけです。

しかもその年で相殺しきれなかった損失は、最大3年間繰り越して翌年以降の所得とぶつけることができます。

ただし、この特例には細かな要件があり、短期の譲渡や投資用不動産、空き家などでは使えません。また、確定申告をしなければ適用を受けられません。

売却で損が出そうなときは、「どうせ税金はかからないから」と放置せず、自分が特例の対象になるかどうかを確認してみてください。

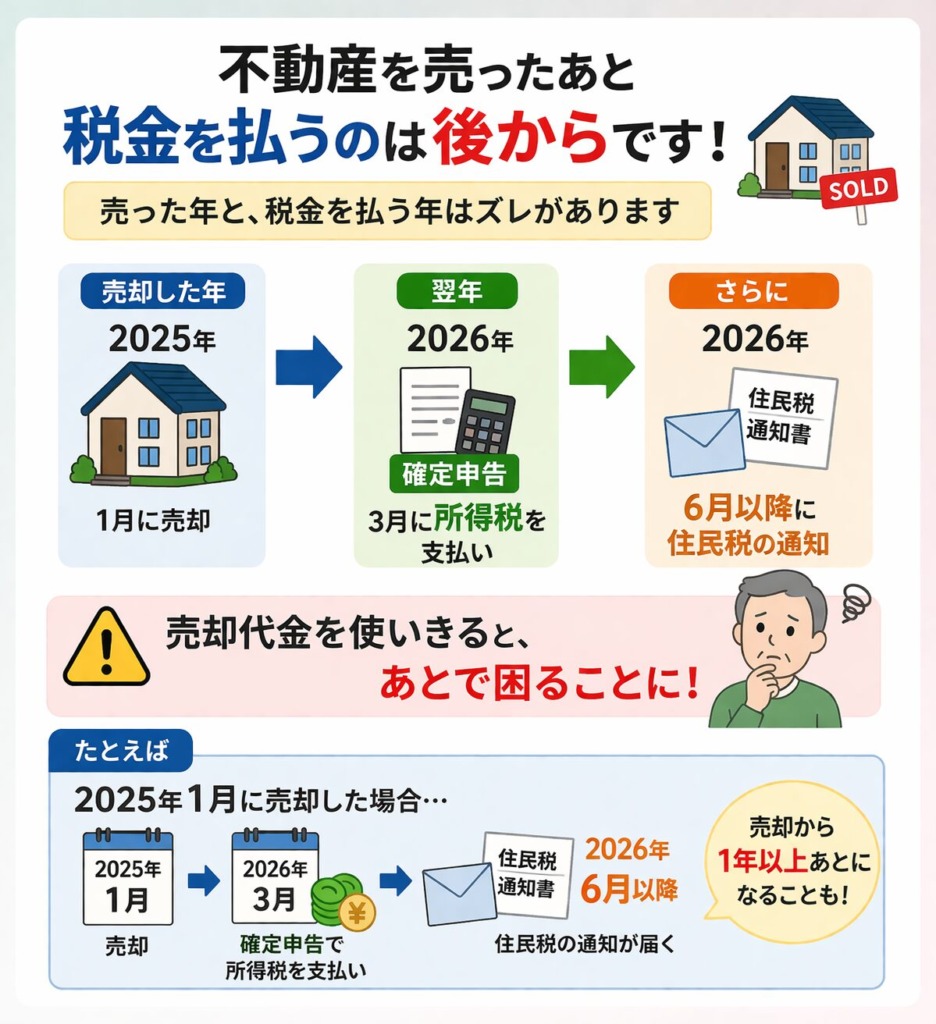

不動産売却の税金はいつ払う?納税のタイミング

最後に、税金をいつ払うのかを確認しておきましょう。ここを知らないと、思わぬ落とし穴にはまります。

不動産を売却した翌年に確定申告をし、所得税は原則として申告期限の3月15日までに納めます。そして住民税は、その確定申告の内容をもとに計算され、売却した翌年の6月以降に通知が届きます。

たとえば2025年1月に不動産を売却した場合、2026年3月の確定申告で所得税(および復興特別所得税)を払い、その後2026年6月以降に住民税の通知が来ます。不動産を売ったタイミングと、税金を払うタイミングにはズレがあるということです。

このズレがあるため、売却代金を使いきってしまうと、後から税金の支払いが来て困ることになります。所有期間によって税率はおよそ20%前後(短期なら40%近く)。それを目安に、税金分は別口座によけておくなどの準備をしておくと安心です。

なお、会社員の方は住民税が給与から天引きされていますが、不動産売却分の住民税まで給与から天引きされると手取りが大きく減ってしまいます。

これを避けるには、所得税の確定申告書 第二表の「住民税・事業税に関する事項」で「自分で納付」に丸をつけておきましょう。そうすれば、譲渡所得に対する住民税を自分で納めることができます。

売却した年は「ふるさと納税」の限度額が増えるかも

もうひとつ、知っておくとお得な話があります。それは、ふるさと納税との関係です。

不動産を売って利益が出ると、その分だけその年の所得が増えます。ふるさと納税の限度額は所得に左右されるため、不動産売却で所得が増えた年は、限度額が上がる可能性があるのです。

ところが、この仕組みを知らずに例年と同じ感覚で寄付をしてしまうと、本来使えたはずの限度額を使い切れず、もったいないことになります。

不動産を売却した年は、ふるさと納税のシミュレーションを一度やってみましょう。寄付をして返礼品を多めにもらえるチャンスです。お見逃しなく。

後悔しないために——売る前に税金シミュレーションを

不動産の売却は、人生で何度もあることではありません。

だからこそ、「知らなくて損した」とは思ってほしくないのです。税金は難しそうに見えますが、仕組みを知っていれば怖いものではありません。逆に、知っているかどうかで手元に残るお金は大きく変わります。

ここで、売却のタイミングに関わる大切なポイントをひとつ。

不動産を「いつ売ったか(譲渡した日)」は、原則として引き渡した日で判定します。不動産取引では、最初に手付金を払い、物件の引き渡し時に残りの代金を受け取るのが一般的です。そのため、所有権が相手に移り、代金を受け取った引き渡しの日が譲渡日となるのが原則です。

ただし例外として、契約をした日を譲渡日とすることもできます。

年内に契約したけれど引き渡しは翌年、というように年をまたぐ場合、どちらを基準にするかで、確定申告の時期や、先ほどの「5年を超えるかどうか」の判定が変わってきます。

たとえば長期譲渡を狙うなら翌年の引き渡しを基準にしたほうが有利なことが多い一方、相続の特例のように「相続から3年以内」といった期限がある場合は、契約日を譲渡日としたほうが間に合うこともあります。

判断に迷うときは、売った後ではなく、売る前に。

できれば契約する前に一度立ち止まって、税金のシミュレーションをしてみてください。ここが本当に大事なポイントです。

まとめ

不動産売却の税金について、計算の仕組みから特例、損が出た場合、納税のタイミングまで整理してきました。最後にポイントをおさらいします。

- 不動産売却の税金は、買った金額と売った金額を比べて、利益が出たらかかる(分離課税で税率は一律)

- 税率は所有期間で変わり、長期(5年超)は20.315%、短期(5年以下)は39.63%。判定は売った年の1月1日時点

- 相続した不動産でも、取得費と所有期間は亡くなった方のものを引き継ぐ。購入金額がわからないと売却価格の5%しか引けないので、資料の確認が重要

- 3,000万円特別控除などの特例が使えれば、税額は大きく変わる

- 損が出た場合でも、長期保有のマイホームなら損益通算・繰越ができる可能性がある

- 税金の支払いは売却後すぐではないので、資金をよけて準備しておくことが大切

不動産の売却は、知っているかどうかで手元に残るお金が大きく変わります。判断に迷うときは、売った後ではなく売る前に。不動産売却時の税金については個別のご相談も承っております。

税理士きむら

税理士きむら