この記事はで読むことができます。

こちらの記事は、「配偶者控除を使えば相続税はかからないと聞いたけれど本当?」「1億6000万円まで無税になる仕組みを正しく知りたい」「二次相続で損をしないか心配」とお考えの方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

「配偶者控除って、1億6000万円まで相続税がかからないんでしょ?だったら安心!」そう思っていませんか?実は、この制度には思わぬ落とし穴があります。目先の税金のことだけを考えてしまい、正しく理解しないままだと、後で「しまった!」ということになりかねません。

この記事を読むと、配偶者控除の仕組み・使うときの注意点・よくある勘違いがスッキリ整理できます。

目次・読みたい個所へ

そもそも配偶者は相続税で「強い」存在

配偶者控除の話に入る前に、ぜひ知っておいてほしいことがあります。

それは、配偶者は税金の面でものすごく優遇されているということです。

理由はとてもシンプルです。

夫婦は長い年月をかけて一緒に財産を築いてきたのに、片方が亡くなった途端に税金で家や財産をごっそり持っていかれて生活が壊れてしまっては困りますよね。だから国は、相続税に限らず所得税やそのほかの税金でも、配偶者を守る仕組みを用意しているのです。

配偶者が相続税で優遇されるのには、大きく次の3つの理由があります。

配偶者が優遇される3つの理由

- 財産の形成に少なからず寄与した配偶者に、大きな税負担をかけないための配慮

- 配偶者の老後の生活や住まいを守るため

- 短期間で同じ財産に二度税金がかかるのをやわらげるため

相続税対策を考える前に、まずは「生活費と住まいを守ることが一番」という目線で、配偶者にどれくらい財産を残すのかを今一度考えることが大切です。

配偶者控除(配偶者の税額軽減)の基本ルール

配偶者控除(正式には「配偶者の税額軽減」)の基本は、「1億6000万円」または「配偶者の法定相続分」のどちらか多い金額までなら相続税がかからないというルールです。

配偶者が相続する財産がこの範囲内であれば、配偶者の相続税はゼロになります。

相続税は、遺産全体に一括でかかるのではなく、相続人それぞれに計算される仕組みになっています。その中で配偶者に対しては「特別にここまでは税金をかけませんよ」という優遇を用意しているのです。

1億6000万円か、配偶者の法定相続分か、どちらか多い金額まで控除の対象になるのが大きな特徴です。

配偶者の法定相続分とは

「法定相続分」とは、民法で定められた遺産の取り分の目安です。配偶者の法定相続分は、誰と一緒に相続するかで次のように変わります。

故人の子どもと相続する場合、配偶者は「2分の1」。

故人の両親(または祖父母等)と相続する場合は「3分の2」。

故人の兄弟姉妹と相続する場合は「4分の3」です。

残りを、子ども・両親・兄弟姉妹がそれぞれ均等に分けます。

具体例で見る配偶者控除のケース

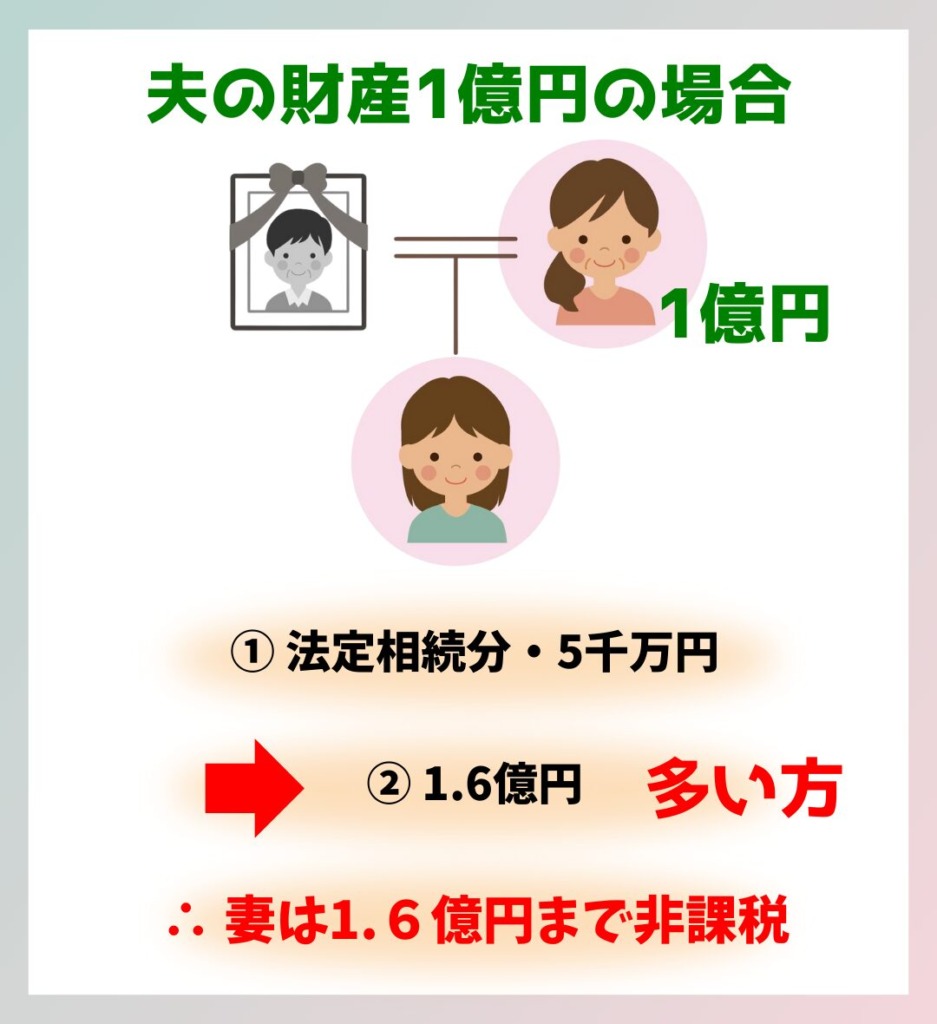

たとえば、財産が1億円で妻と子どもが相続するケース。妻が全部もらったとしても、1億円は1億6000万円以内なので、妻に相続税はかかりません。

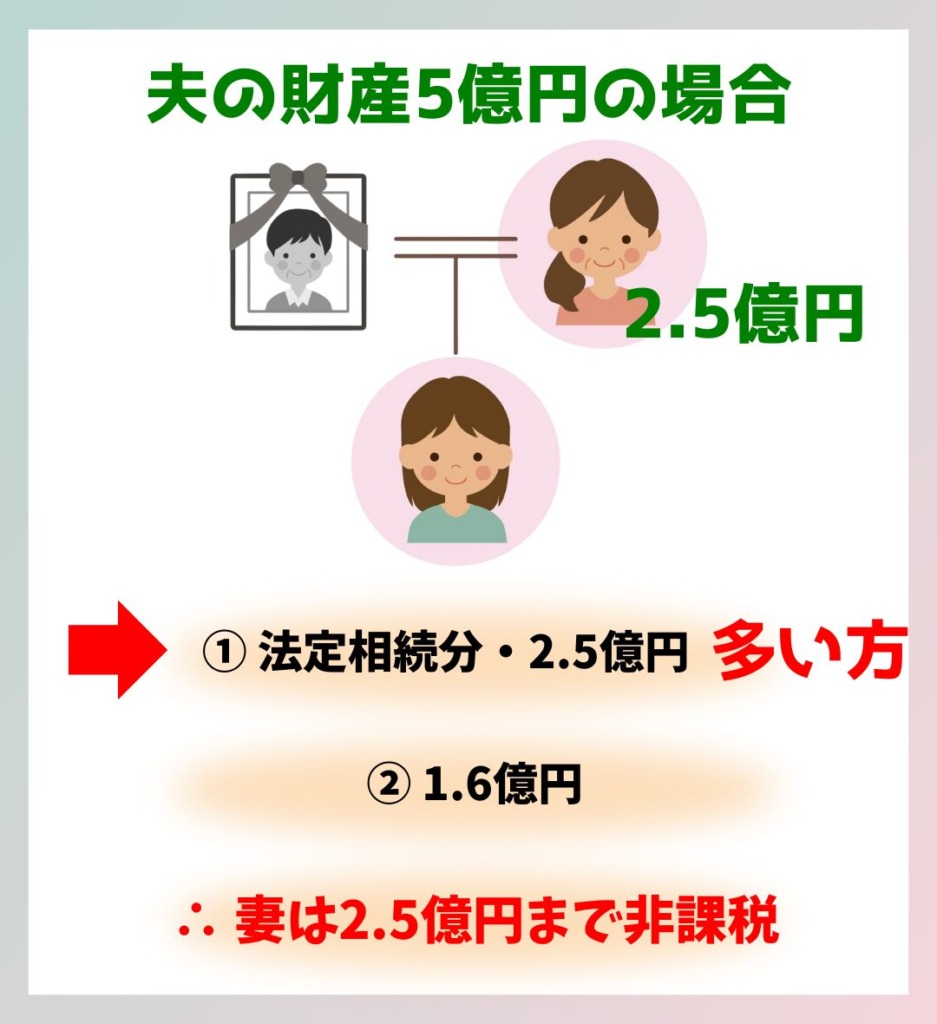

一方で、財産が5億円あった場合はどうでしょう。

妻が法定相続分である半分の2億5000万円をもらったとすると、2億5000万円は1億6000万円を超えていますが、「法定相続分まで」は非課税なので、この2億5000万円にも相続税はかかりません。「1億6000万円か法定相続分か、多いほう」という意味が、この例でよくわかりますね。

ただし、配偶者に寄せすぎたせいで、次の相続(二次相続)のときに子どもが重い相続税で苦労する可能性がありますので、ご注意ください。

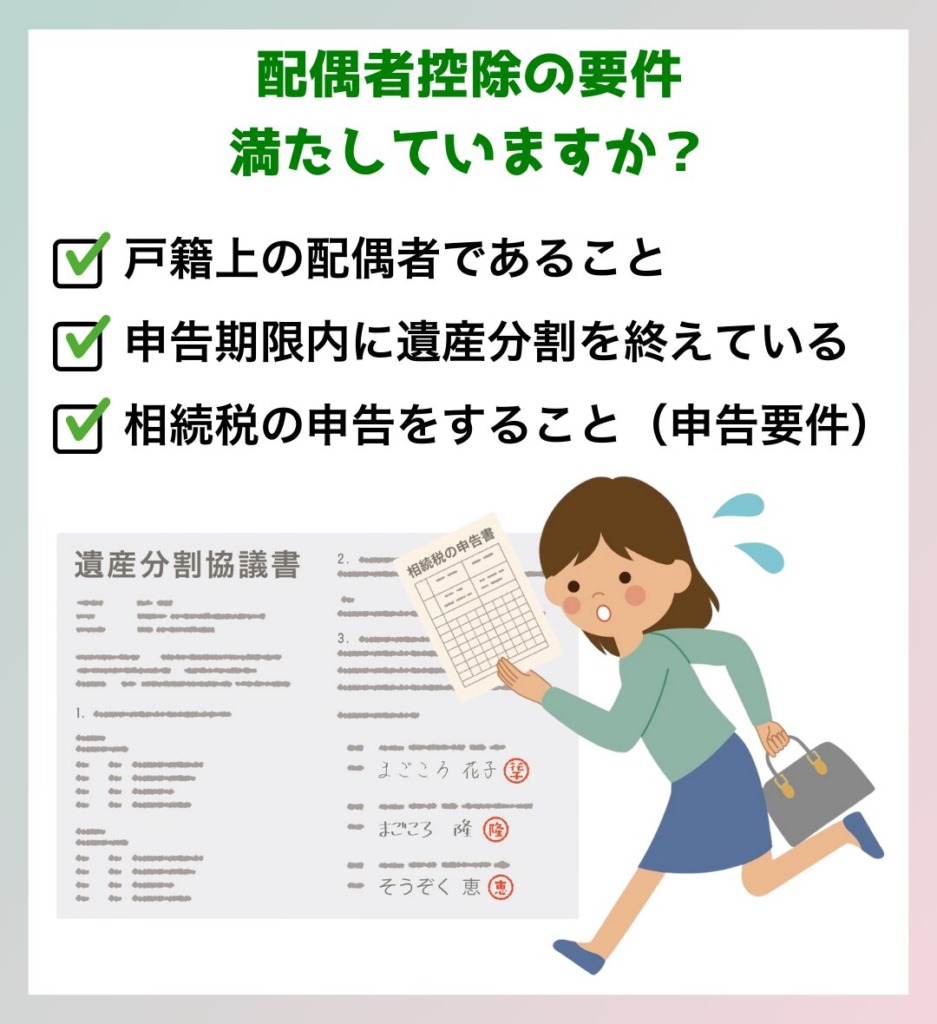

配偶者控除を使うための3つの要件

配偶者控除はとても大きな優遇ですが、もちろん使うためのルールがあります。

このルールを正しく理解しないと、相続税ゼロどころか、控除そのものが使えなくなってしまいますので、おさえときましょう。

次の3つが必須条件です。

要件1:戸籍上の配偶者であること

日本の税制は「法律婚に優しく、事実婚に厳しい」という側面があります。配偶者控除を使えるのは戸籍上の配偶者だけで、内縁関係の方はこの控除を使えません。

要件2:申告期限内に遺産分割を終えていること

相続税の申告期限は、相続があったことを知った日の翌日から10か月以内です。この期限までに「誰が何をもらうか」という分け方が決まっていないと、原則として配偶者控除は使えません。

要件3:相続税の申告をすること

これがとても大切です。たとえ配偶者控除を使って税額がゼロになる場合でも、相続税の申告は必要です。「ゼロだから申告しなくてもいいよね」と思って申告しなかった結果、配偶者控除が使えず、後から多額の税金を追徴された、という残念な例も実際にあります。

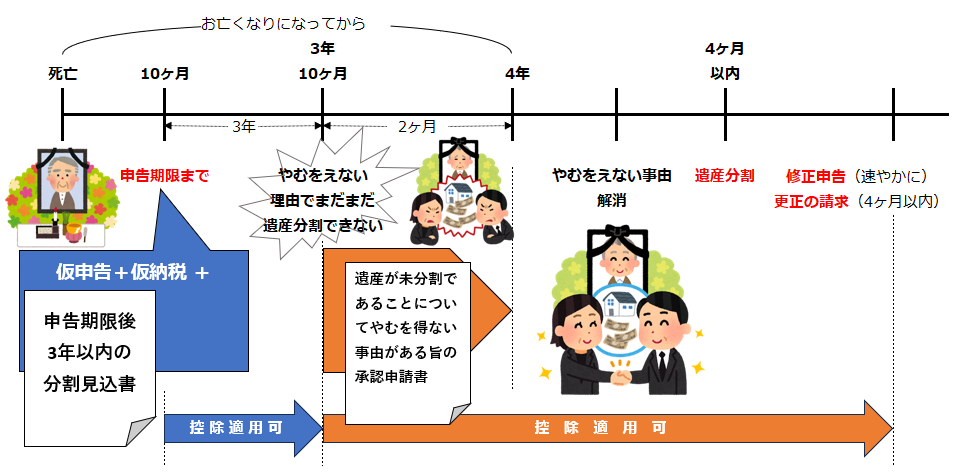

10か月以内に分割が決まらないときは

もし10か月以内にどうしても遺産分割がまとまらない場合は、実務でもよくあることですが、「申告期限後3年以内の分割見込書」を提出しておけば期限を延長できます。

ただし、これはいったん配偶者控除を使わない前提の税金を納め、後で分割がまとまったら納めすぎた分を返してもらう、という手続きです。そのため、一時的な持ち出しが発生します。

3年経ってもまとまらない場合に打てる手もありますが、ハードルはかなり高くなります。

モメる要素があるご家庭の場合は、配偶者控除を使うなら生前から遺言を書くなどして準備しておくことが大切です。

配偶者控除のよくある勘違いと注意点

配偶者控除には、よくある勘違いや、注意しておきたいポイントがあります。

勘違い1:申告しなくても控除は使える

何度もお伝えしますが、大切なことなので繰り返します。税額がゼロになる場合でも、配偶者控除を使うには必ず申告が必要です。これを忘れると、せっかくの控除が消えてしまいます。

勘違い2:全部を配偶者に寄せれば安心

「配偶者控除を使えば税金がかからないなら、全部を配偶者に相続させればいい」と考えてしまうと、次の二次相続で子ども世代の税額がドンと増えてしまう可能性があります。

たとえば、夫が亡くなり妻が全財産を相続したとします。一次相続(夫婦のどちらかが亡くなって発生する最初の相続)では1億6000万円以下なので相続税はゼロ。ところが数年後に妻が亡くなったとき、妻の財産すべてに相続税がかかるので、子どもたちが大きな税負担を抱えることになった、というケースは珍しくありません。

「控除があるから安心」と思って全部を配偶者に寄せるのは危険で、将来の二次相続まで考えて、バランスを取ることが大事です。

二次相続まで見据えた遺産分割の考え方については、こちらの記事で具体的なシミュレーションを交えて解説しています。あわせてご覧ください。

ここまで聞いて「ちょっと複雑そうだな」「計算は苦手だな」と感じた方、ご安心ください。

一次相続と二次相続合わせたトータルで相続税を最も少なくする方法など、相続専門の税理士は申告書を作るだけでなく、生前のこうしたご相談にも対応しております。

【計算例】配偶者控除で相続税はどれくらい変わる?

実際に数字を使って、配偶者控除でどれくらい相続税が軽くなるのかを見てみましょう。相続税の計算は本来とても複雑ですが、ここではシンプルにお話しします。

大切なのは、「配偶者が受け取る分が大きくても、この制度のおかげでゼロにできる」という点です。

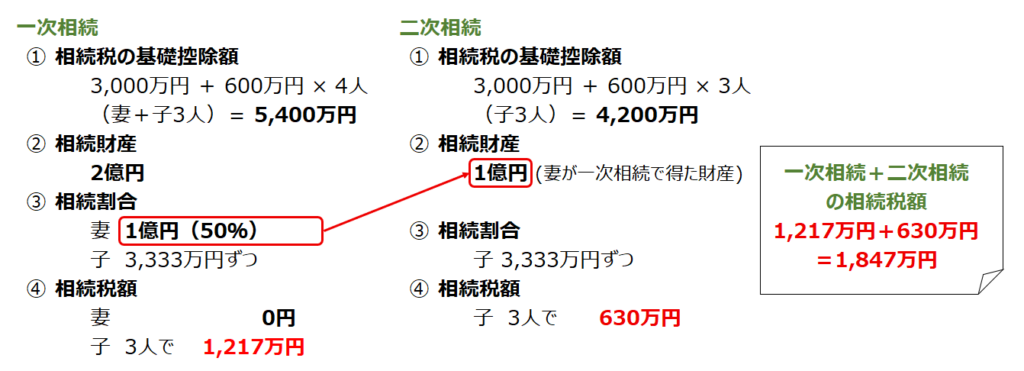

財産2億円・相続人が妻と子ども3人のケース

相続財産が2億円、法定相続人は妻と子ども3人の計4人とします。基礎控除(3000万円+600万円×4人=5400万円)を引いたあとの課税対象は約1億4600万円です。

普通に計算すると、相続税の総額はおよそ2435万円。これを取り分に応じて割り振ると、妻の税額は約1217万円、子ども一人あたり約405万円になります。

ここで、妻が法定相続分である2分の1(1億円)の財産を取得したとしましょう。すると配偶者控除を使うことで、妻の約1217万円の税額はゼロになります。負担がかなり軽くなることがわかりますね。

ただし、ゼロになるからといって「全額を妻に寄せておけば安心」と考えるのは危険です。この例でいうと、妻が受け継いだ1億円は次の相続でも課税対象になります。二次相続で子どもに税金が重くのしかかることがあるのです。

一次相続の際には、その先まで見据えることが大切です。

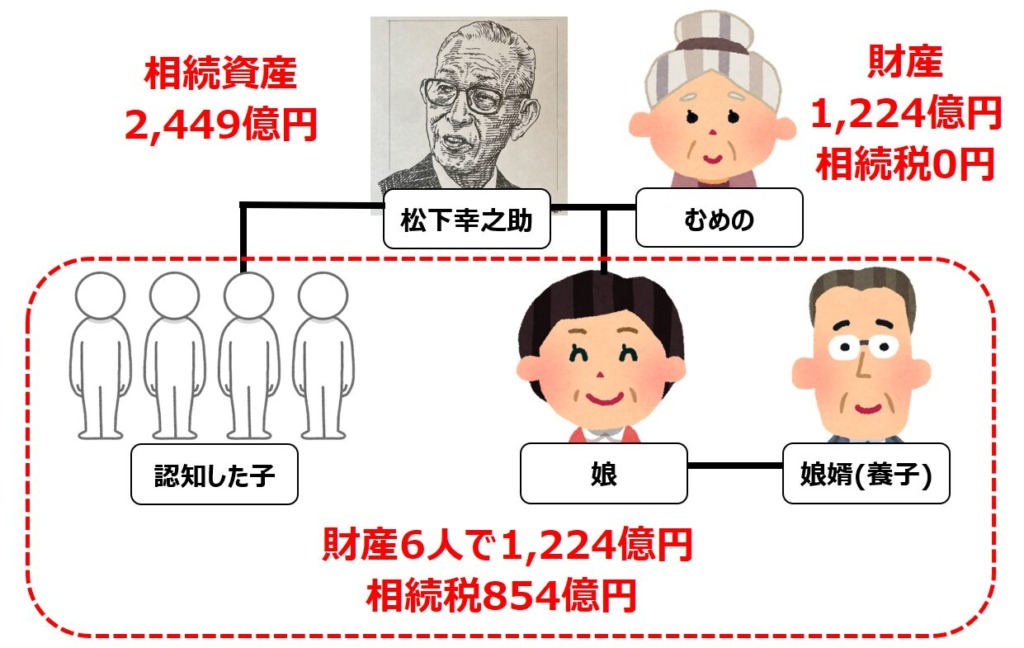

松下幸之助の相続に見る配偶者控除のすごさ

過去には、「配偶者控除ってすごい」と思わせる相続が日本にありました。経営の神様と呼ばれた松下幸之助さんの相続です。

松下幸之助さんの相続財産はなんと約2449億円、そのうち97%以上が株式でした。奥様のむめのさんは配偶者控除を使って1224億円を相続したのに、相続税はゼロ。一方で、残りを受け取った6人には854億円もの相続税が課税されました。

桁違いの話ではありますが、「配偶者に寄せれば一次相続の相続税はゼロになる」というこの制度の威力がよくわかる逸話です。ただし、むめのさんが亡くなった際には、その1224億円にあらためて相続税がかかりました。

「一次相続だけを見て安心してはいけない」という教訓にもなる例ですね。

配偶者控除で本当に大事なこと

配偶者控除を使ううえで大事なことは、「仕組みを理解すること」と「条件をきちんと満たすこと」の2つです。使い方を間違えれば逆に損をしてしまうのが、配偶者控除の怖いところです。

仕組みを理解する

まずは基本のルールを押さえること。そして、二次相続も考えて配偶者控除を使うことです。一次相続と二次相続を合わせて、トータルで相続税が最も少なくなる方法を考えることが大切です。

条件をきちんと満たす

期限内に申告と遺産分割をしっかり済ませること。この基本を守れば、配偶者控除は安心して活用できます。使い方を間違えなければ、配偶者控除は怖くありません。

まとめ|配偶者控除を正しく理解して早めの準備を

配偶者控除を使うと、配偶者が相続する財産が「1億6000万円」または「法定相続分」までなら相続税がゼロになります。ただし、戸籍上の配偶者であること・申告期限内に遺産分割を終えていること・相続税の申告をしていること、という3つの条件が必須です。

「配偶者控除を使えば相続税はゼロになるから安心」と思い込むと、二次相続で子どもに大きな負担がかかることもあります。一次相続と二次相続を合わせて、トータルで相続税が最も少なくなる方法を考えることが何より大切です。

配偶者控除は強力な制度ですが、正しく理解して早めに準備を進めましょう。当事務所でも、配偶者控除を含めた二次相続対策について個別のご相談を承っております。

公式LINEやお問い合わせフォームから、ぜひお気軽にご連絡ください。

税理士きむら

税理士きむら