この記事はで読むことができます。

こちらの記事は、お身内が亡くなると相続税がかかりそうな方、また相続税を少しでも減らしたいとお考えの方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

「親の財産は自宅と預金で1億円以上ありそう…相続税、いったいいくらかかるんだろう?」

そんなふうに心配されている方、実はとても多いんです。

また、こんなふうに思っている方もいらっしゃるかもしれませんね。

「相続税ってどうにか減らせないの?何から手をつければいいかわからない…」

そこで今回は、1億5,000万円の財産をお持ちのご家庭を具体例に、5つの節税策を一つずつ積み重ねていくシミュレーションを通じて、わかりやすく解説していきます。

相続税はいくらからかかる?まず基礎控除を確認しよう

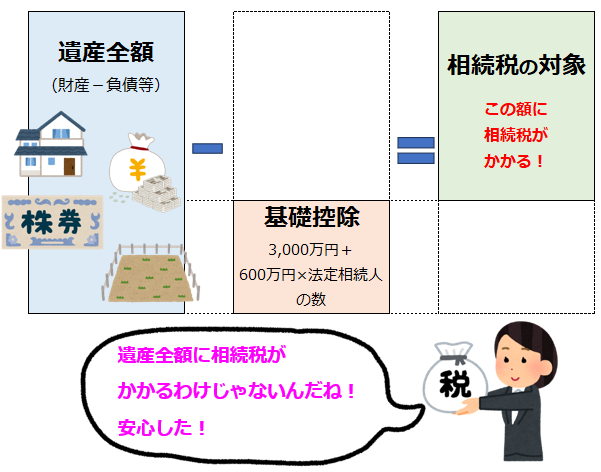

「相続税って、財産があれば全員にかかるの?」という疑問をよく耳にします。

答えはNoです!相続税には「基礎控除」という非課税枠があり、遺産の合計がこの基礎控除を超えた場合にのみ相続税が発生します。

基礎控除額の計算式は、次のとおりです。

3,000万円 + 600万円 × 法定相続人の数

たとえば相続人が配偶者・長男・長女の3人であれば、基礎控除は4,800万円です。遺産の合計が4,800万円以内なら相続税はゼロ!

「遺産全額に相続税がかかるわけじゃないんだ!」と、ここで少し安心される方も多いです。

ただし今回取り上げる事例は遺産合計1億5,000万円。基礎控除を大きく超えますので、しっかりとした節税対策が必要になります。

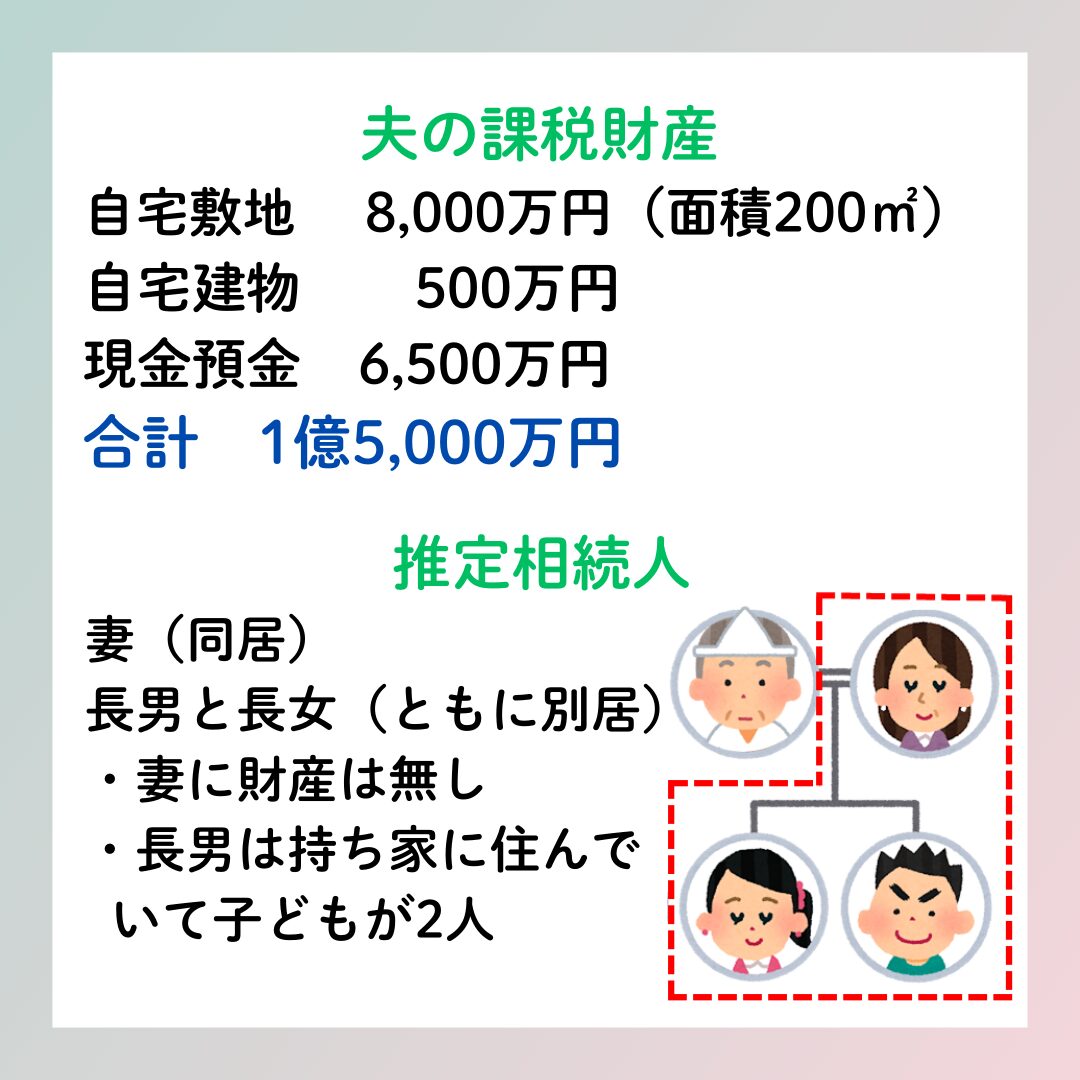

今回の事例:遺産1億5,000万円・相続人3人のケース

夫が亡くなり、以下の財産と家族構成で相続が発生したケースを想定します。

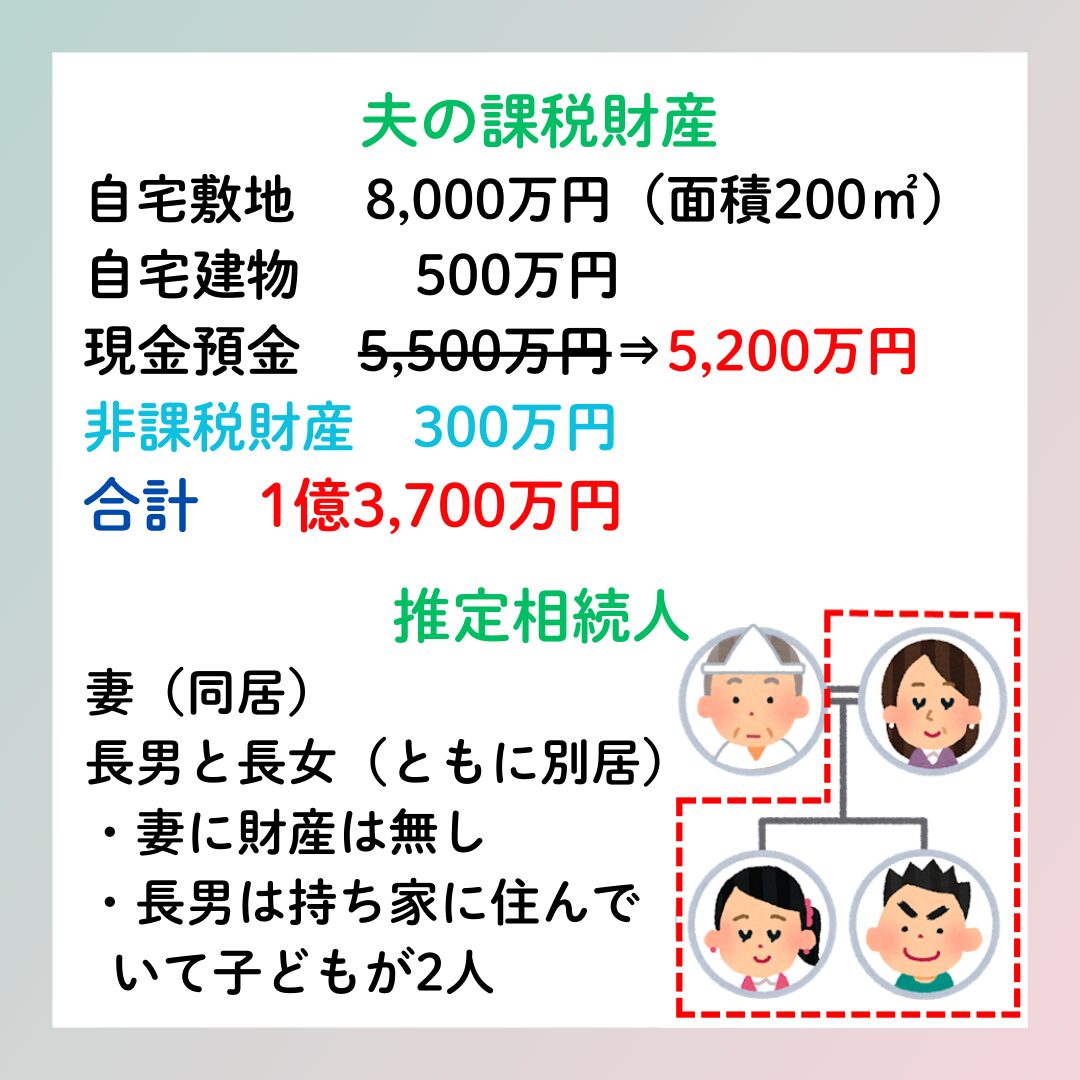

夫の課税財産

- 自宅の敷地(面積200㎡):8,000万円

- 自宅の建物:500万円

- 現金・預金:6,500万円

- 合計:1億5,000万円

法定相続人

- 妻(夫と同居・自身の財産はなし)

- 長男(別居・持ち家あり・子ども2人)

- 長女(別居)

この条件で何も対策をしなければ、相続税はかなりの高額になります。

では、5つの節税方法を一つずつ積み重ねると、課税財産がどこまで減るのか、順番に見ていきましょう!

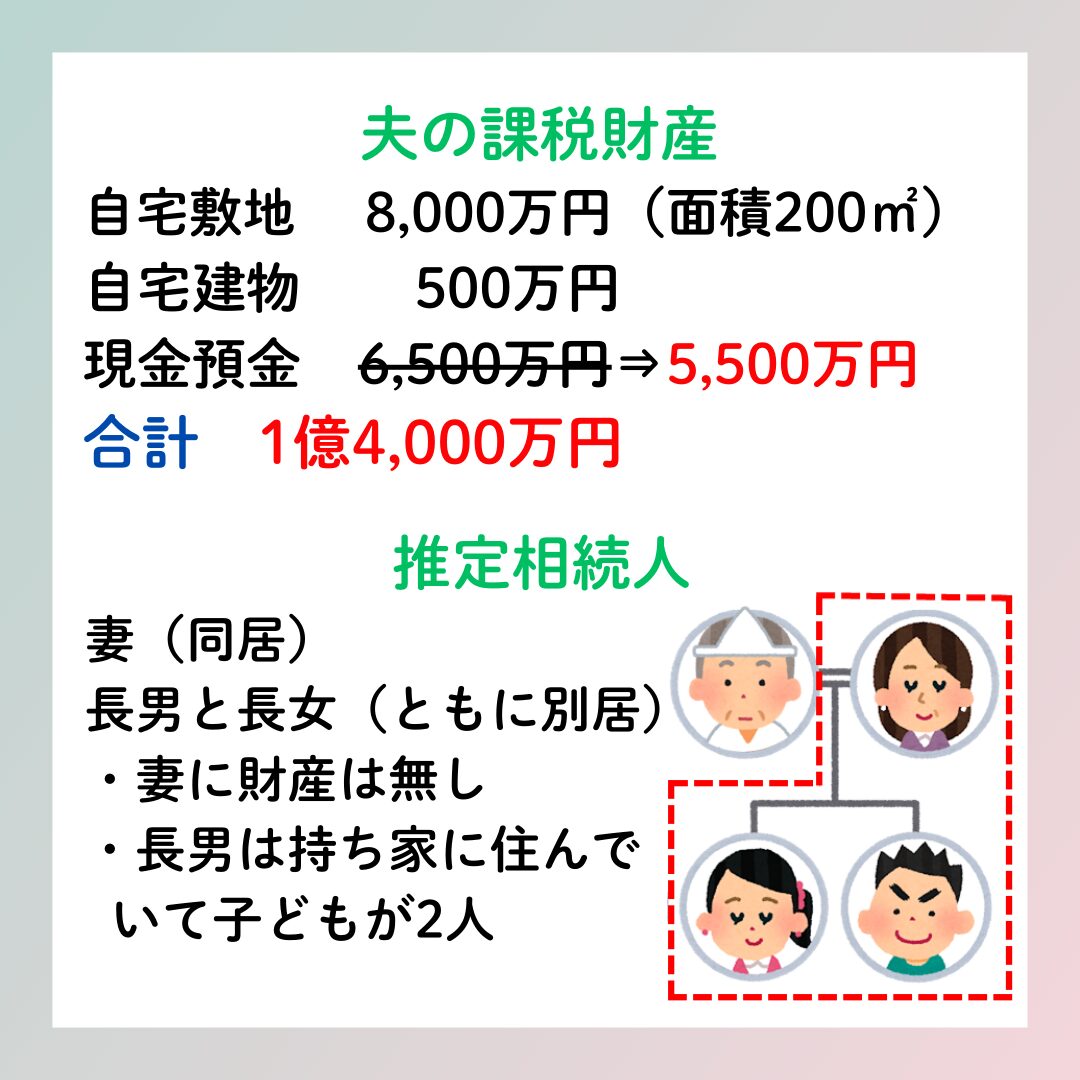

節税方法① 生命保険の非課税枠を使って相続税を減らす

相続税の節税策として最もよく知られているのが、生命保険の活用です。

被相続人が契約者・被保険者となる生命保険に加入し、相続人が死亡保険金を受け取る形にすると、一定額が非課税になります。

非課税となる限度額の計算式は次のとおりです。

500万円 × 法定相続人の数

相続人が3人の今回のケースでは、非課税枠は500万円×3人=1,500万円です。

現金・預金1,000万円分を生命保険に組み替えると、その1,000万円が非課税になり、課税財産の合計は1億5,000万円から1億4,000万円に圧縮されます!

なお、生命保険への加入は健康状態によっては難しいことがあります。相続対策として保険を活用するなら、できるだけ早い段階で検討することが重要です。

節税方法② 非課税財産を生前に購入して課税財産を減らす

相続税法では、一定の財産を「非課税財産」として扱います。代表的なものがお墓・仏壇・仏具です。

これらは生前に購入しておくことで、購入した金額分だけ課税財産を圧縮できます。

注意が必要なのは、亡くなった後に購入した場合は非課税にならないこと!「いずれ買うつもりだった」というものは、元気なうちに購入しておくのが節税の観点からも合理的です。

この対策により課税財産がさらに300万円減少し、合計は1億3,700万円になります。

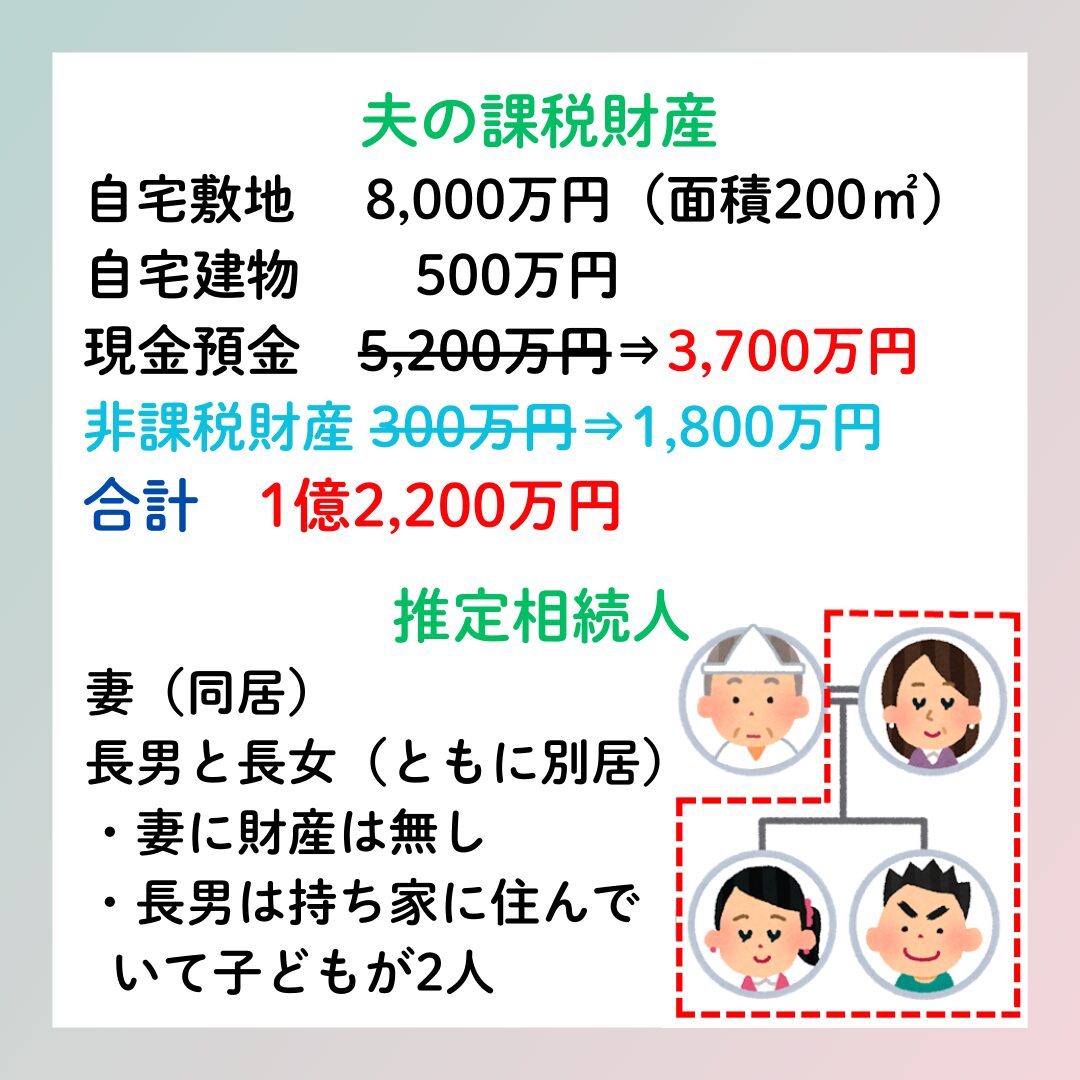

節税方法③ 生命保険の非課税枠をフルに使い切る

節税方法①で生命保険を活用しましたが、まだ非課税枠(1,500万円)に余裕があります。

追加で保険を活用して枠をフルに使い切ることで、さらに相続税を抑えることができます!

この段階で非課税財産の合計が1,800万円となり、遺産合計は1億2,200万円まで下がります。

生命保険の非課税枠は相続人の数によって上限が決まっています。「まだ枠が余っている」という場合は、できる限り使い切るのが相続税節税の基本的な考え方です。

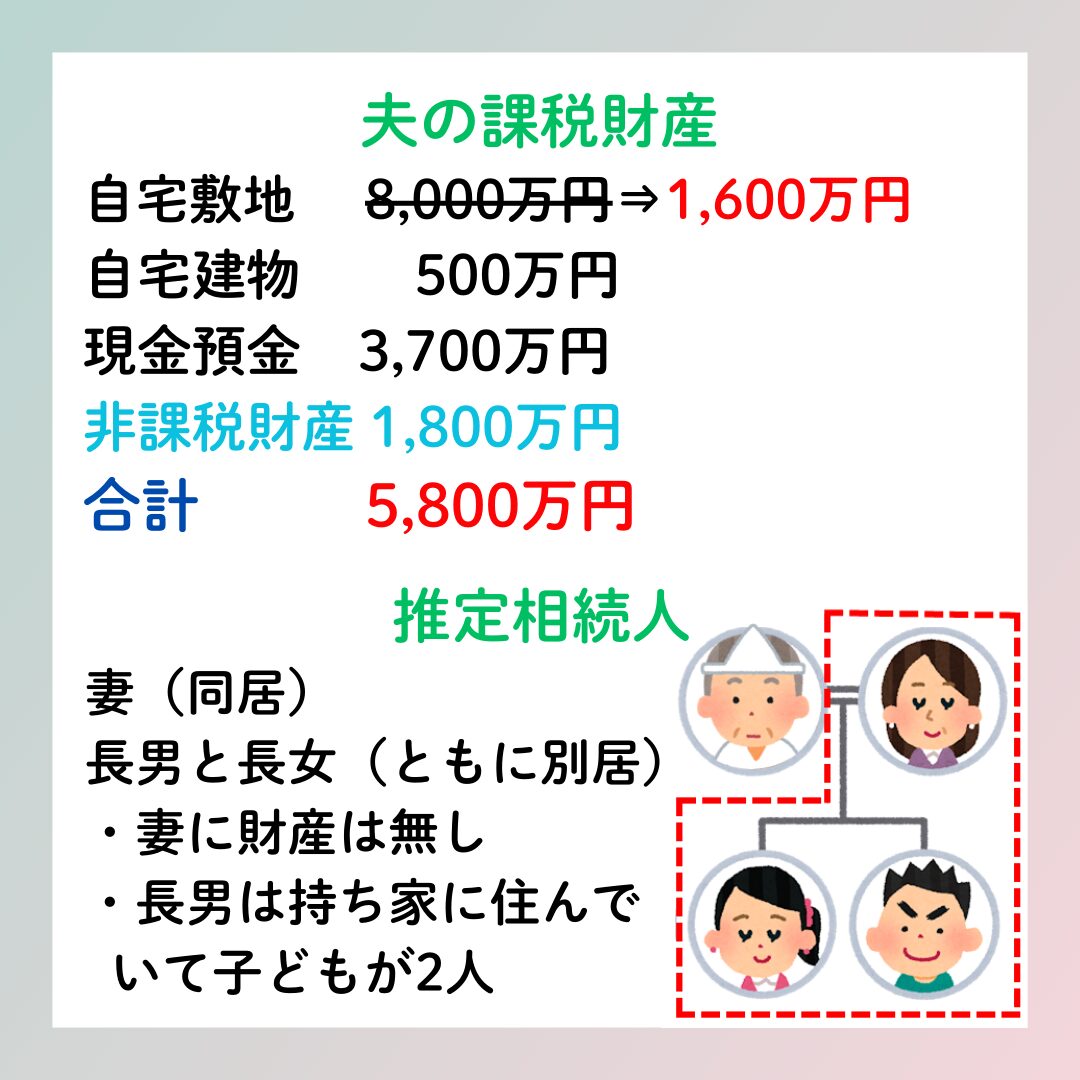

節税方法④ 小規模宅地等の特例で土地の評価額を80%減額する

相続税の節税方法の中で、最も効果が大きいのがこの「小規模宅地等の特例」です!

被相続人が居住していた自宅の敷地を相続する場合、一定の要件を満たせば330㎡を限度に評価額を80%減額できます。

今回の事例への当てはめ

- 自宅敷地の評価額:8,000万円(200㎡)

- 特例適用後の評価額:8,000万円 × 20% = 1,600万円

- 減額効果:なんと6,400万円!

この特例一つで遺産合計は1億2,200万円から5,800万円まで一気に圧縮されます。

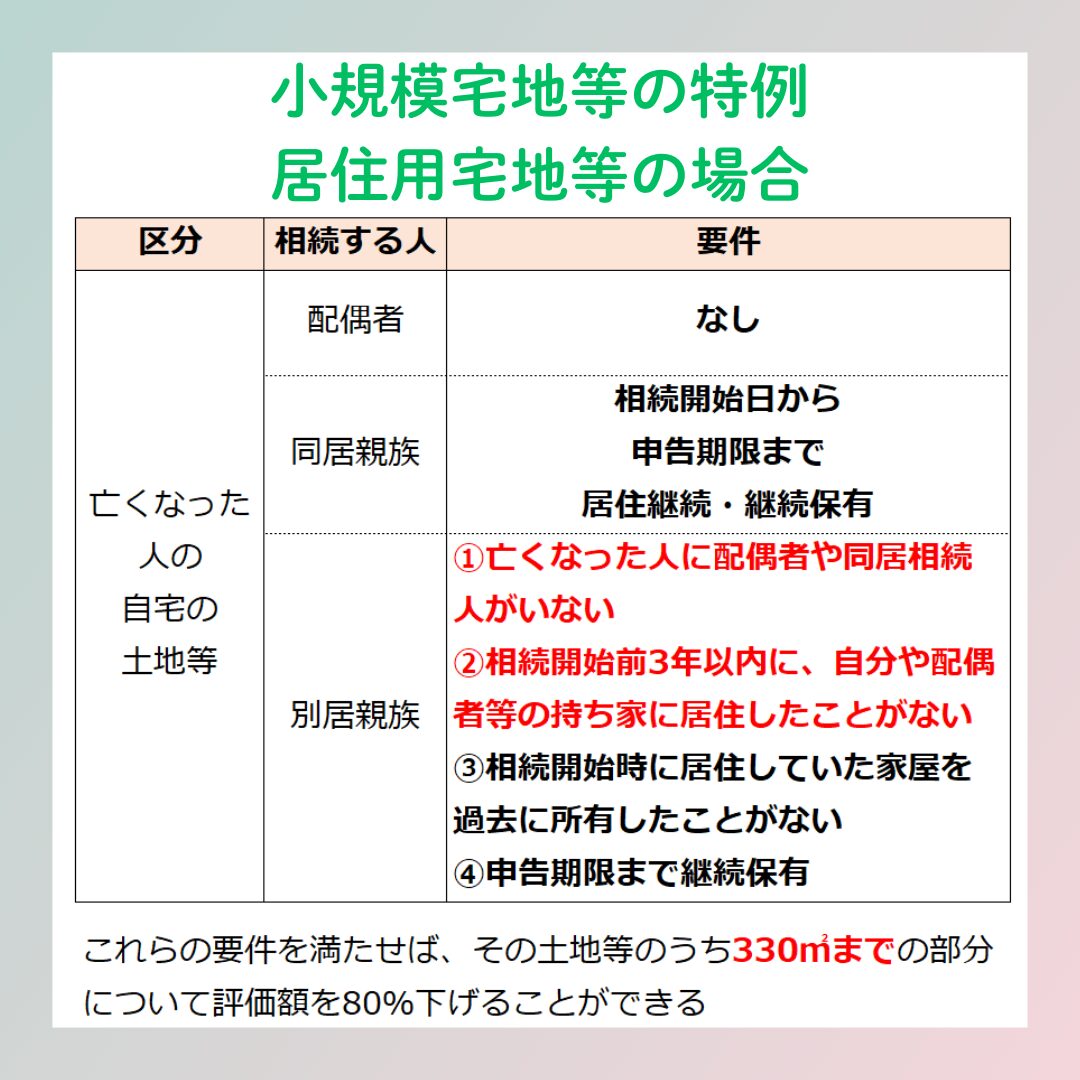

小規模宅地等の特例の適用要件(居住用宅地の場合)

「誰が自宅の土地を相続するか」によって、適用できるかどうかが変わります。

配偶者が相続する場合

要件なし。配偶者であれば無条件で適用できます。

同居の親族が相続する場合

相続開始から申告期限まで、その家に住み続け、かつ土地を売却せず保有し続けること。

別居の親族が相続する場合(家なき子特例)

以下の4要件をすべて満たすこと。

- 被相続人に配偶者や同居の法定相続人がいないこと

- 相続開始前3年以内に、自分・配偶者・3親等内の親族等が所有する家屋に居住していないこと

- 相続開始時に居住していた家屋を過去に所有していないこと

- 申告期限まで相続した土地を保有し続けること

今回のケースでは妻が同居しているため、長男(別居・持ち家あり)は「家なき子特例」の要件②を満たせず適用できません。妻または長女が自宅敷地を相続すれば、小規模宅地等の特例を使うことができます。

「誰が何を相続するか」という遺産分割の設計が、相続税の金額を大きく左右するのです。

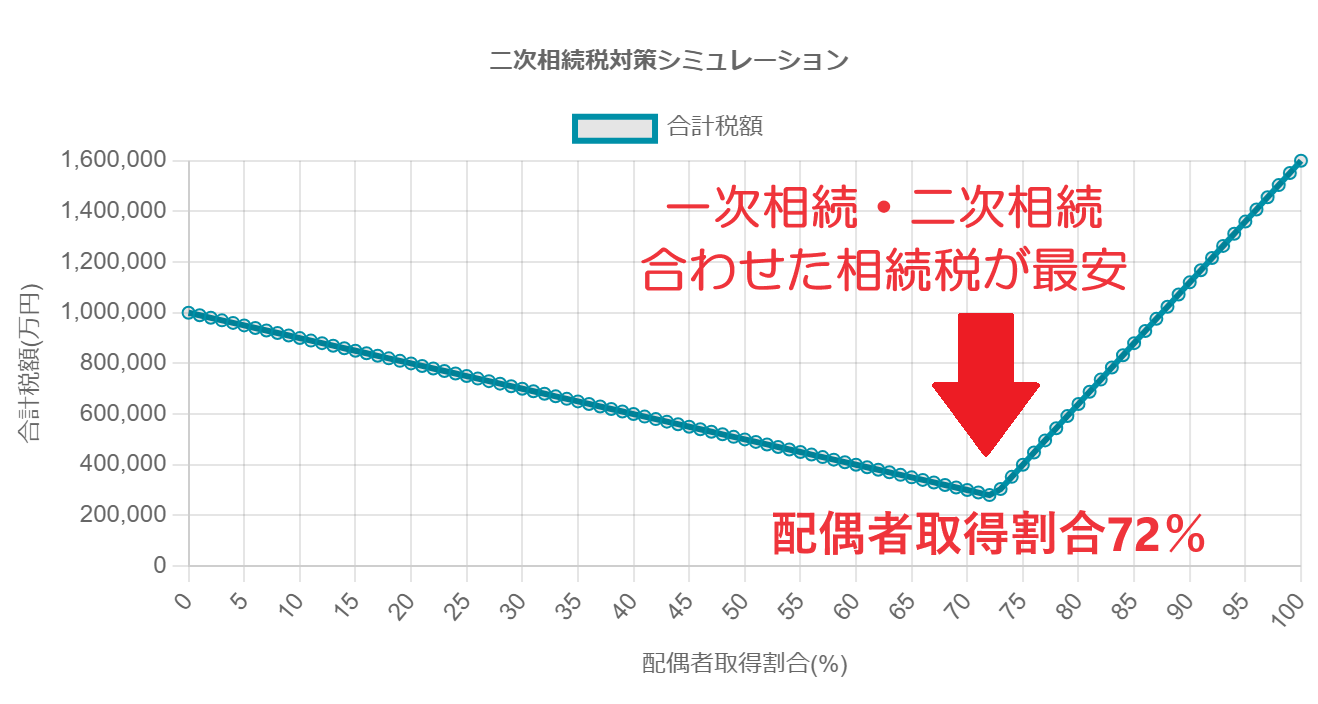

節税方法⑤ 二次相続まで見据えた遺産分割で相続税を最小化する

相続税対策で見落とされがちなのが「二次相続」の視点です。

一次相続とは夫が亡くなったときの相続、二次相続とはその後に妻が亡くなったときの相続のことです。

相続税には「配偶者の税額の軽減(配偶者控除)」という制度があり、配偶者が相続した財産のうち「1億6,000万円」または「法定相続分」のいずれか多い金額までは相続税がかかりません。

この制度を最大限活用しようと、妻にすべての財産を相続させると一次相続の税負担はゼロになります。

しかし、妻が亡くなったとき(二次相続)には配偶者控除が使えません。子どもたちだけで遺産を分けることになるため、一次相続で払わなかった分が二次相続で重くのしかかってくることがあります。

二次相続シミュレーションの結果

今回の事例で一次・二次相続のトータル税額をシミュレーションしたところ、配偶者の取得割合が72%(約4,176万円)のときに合計税額が最も安くなるという結果が出ました。

- 最適な配偶者取得割合:72%(約4,176万円)

- 一次相続の税額:28万円

- 二次相続の税額:0万円

- 合計税額:28万円

配偶者に100%渡せば一次相続の税額はゼロになりますが、二次相続で多額の税金が発生します。逆に子どもたちに全額渡すと一次相続の税負担が増えます。

一次・二次を合わせたトータルで最も有利な分割割合を計算することが、賢い相続税対策の核心です!

参考 二次相続 AIシミュレーション相続税理士相談Cafe節税をする上でものすごく大切なこと

ここまで5つの節税方法をご紹介してきましたが、節税だけを目的に突き進むのは危険です。次の2点を必ず意識してください。

① 家族の合意を最優先にする

小規模宅地等の特例を使うために「妻が土地を相続すべき」と理屈では決まっていても、家族の感情や事情が伴わなければ遺産分割で揉める可能性があります。遺産分割協議がまとまらないと、特例が使えなくなるリスクもあります。

節税効果より先に、「家族みんなが納得できる分け方」を考えましょう。

② 手元資金が残るかを確認する

現金を生命保険に組み替えすぎると、日々の生活や医療費に使えるお金が不足することがあります。節税で相続税を減らしても、生活が苦しくなっては本末転倒です!

節税対策は、手元に必要な資金を確保した上で取り組むことが基本です。

まとめ

今回の事例でシミュレーションした結果を整理します。

- 対策なし:1億5,000万円

- ① 生命保険の非課税枠を活用:1億4,000万円

- ② 非課税財産(お墓・仏具等)を生前購入:1億3,700万円

- ③ 生命保険の非課税枠をフル活用:1億2,200万円

- ④ 小規模宅地等の特例を適用:5,800万円

- ⑤ 二次相続を考えた遺産分割で一次・二次の合計税額を最小化

5つの方法を組み合わせることで、課税財産を約1/3以下に圧縮できました!なかでも小規模宅地等の特例は、一つの対策で6,400万円もの評価減が実現する非常に強力な制度です。

相続税対策は「早く始めるほど選択肢が増える」という原則があります。「うちにはまだ関係ない」と思わず、今のうちから、ぜひ一度、専門の税理士にご相談ください。

最後までお読みいただき、ありがとうございました!お気付きの点やご感想などございましたら、お気軽にお問い合わせください!

税理士きむら

税理士きむら