1月4日、国税庁ホームページ上に、「配偶者控除及び配偶者特別控除の見直しについて」がアップされました。

参考 配偶者控除及び配偶者特別控除の見直しについて国税庁 税理士きむら

税理士きむら

目次・読みたい個所へ

源泉徴収税額は、扶養の数が増えるにつれ少なくなる仕組み

源泉徴収税額は、給与の額と扶養親族等の数に応じて決まります。

同じ給与額でも、扶養親族が多ければ多いほど、源泉徴収税額は少なくなる仕組み。この扶養親族の数をカウントする際は、16歳以上の扶養親族だけでなく、配偶者も含めて考えます。

配偶者は「源泉控除対象配偶者」に該当する場合に扶養親族として数えることに!

今まで(去年まで)と今年からの違い

今まで(平成29年以前)は、控除を受ける本人の所得に関係なく、配偶者の合計所得金額が38万円(給与収入だと年収103万円)以下が控除対象配偶者となり、扶養親族として数えて源泉徴収していました。

これが今年から(平成30年分以降)は、控除を受ける本人の合計所得金額が900万円(給与収入だと年収1,120万円)以下で、配偶者の合計所得金額が85万円(給与収入だと年収150万円)以下の場合のみ、扶養親族として数えて源泉徴収することになりました。

つまり今年からは、「給与所得者の所得」と「配偶者の所得」の2つの要素によって、控除の有無を判定することになりました。

控除額38万円の場合に「扶養親族1人」としてカウント

この源泉徴収の際に扶養親族等として取り扱われる配偶者のことを、税法用語で「源泉控除対象配偶者」と呼びます。

なぜ、このような控除体系になっているのでしょうか?これは、改正後の配偶者控除・配偶者特別控除の額を見ると、理解しやすいです。

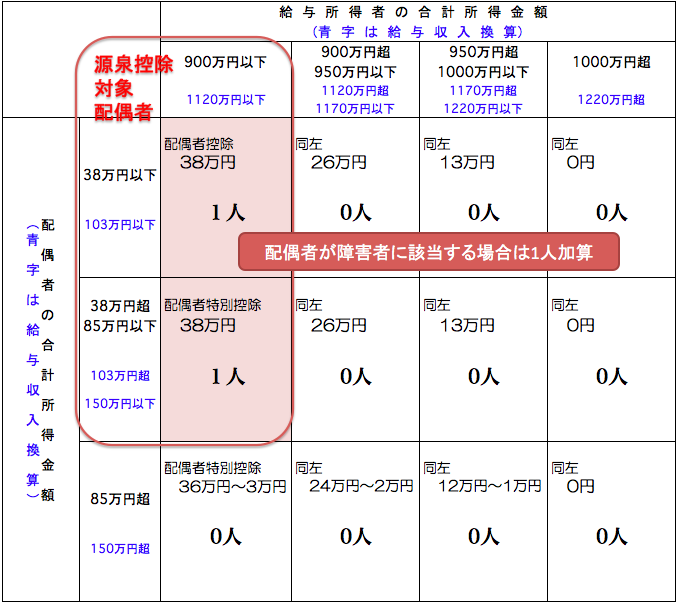

扶養親族等のカウント方法と、改正後の配偶者控除・配偶者特別控除の額

この図表のとおり、改正後の控除額が「38万円」の場合のみ、「扶養親族等の数1人」となります。配偶者控除であっても配偶者特別控除であっても、控除額が「38万円」であれば、「扶養親族の数1人」として源泉徴収することになります。

■ スポンサー広告 ■まとめ

この改正の影響で、今月の給与から、差し引かれる源泉徴収の金額が変更になる場合があります。給与計算担当者はは、平成30年分の源泉徴収税額表を使っているか、給与計算システムが最新バージョンか、必ず確認をするようにしましょう。

税理士きむら

あわせて読みたい関連記事

「寡婦控除・寡夫控除」しっかり理解し控除を受けよう!(判定フローチャート付き)

「寡婦控除・寡夫控除」しっかり理解し控除を受けよう!(判定フローチャート付き)

寡婦控除・寡夫控除の「みなし適用」ご存知ですか?未婚のひとり親なら知っておきたいマネー知識税理士きむら

寡婦控除・寡夫控除の「みなし適用」ご存知ですか?未婚のひとり親なら知っておきたいマネー知識税理士きむら