こちらは、年末調整や確定申告で「自分や配偶者、扶養家族の合計所得金額を計算したい!」という方向けの記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

確定申告をする人、年末調整をする人、共通で頭を悩ませる論点の1つが「合計所得金額」ではないでしょうか。

税理士きむら

税理士きむら

その他にも、所得税の計算の世界でちょこちょこ出てくる「合計所得金額」。今回は、その計算の仕方をガッツリ解説いたします。

目次・読みたい個所へ

「合計所得金額」は、扶養になるかならないかのカギ

あなたが家族を扶養している場合、扶養控除を使うことにより、税金の額を少なくすることができます。

扶養控除の額は、その家族の年齢によってまちまちですが、共通する要件があります。

それが「その家族の年間の『合計所得金額」が38万円以下であること」。

また、あなたに配偶者がいる場合、配偶者控除や配偶者特別控除を使うことにより、税金の額を少なくすることができます。

今年(2018年)から配偶者に関しては、控除できるか・控除額がいくらになるのか、あなたと配偶者の双方の「合計所得金額」で判断しなくてはならなくなりました。

税理士きむら

合計所得金額とは?

まず、合計所得金額、イコール、収入金額と思わないでください! まず、確定申告のこの部分の金額のことだと、覚えましょう!

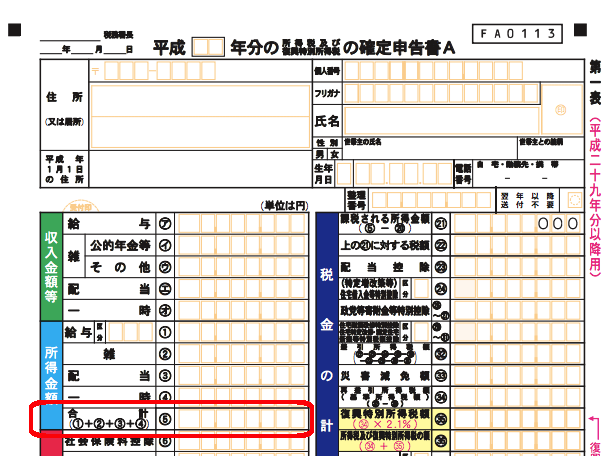

申告書A様式の場合は、⑤の金額

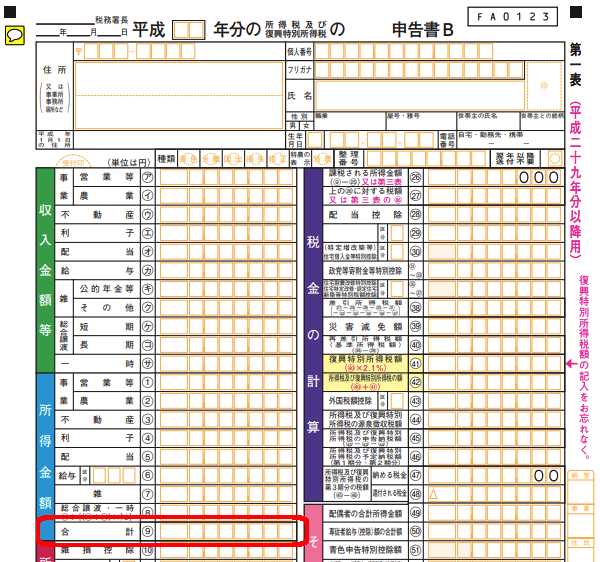

申告書B様式の場合は、⑨の金額

申告書B様式で言うと、自分や家族や配偶者の「①~⑧の合計金額」=「⑨の金額」がいくらなのかで、扶養控除や配偶者控除、配偶者特別控除の判断をすることになります。

つまり、①から⑧の各所得の計算のしかたがわかれば、合計所得金額は計算できるようになります。

■ スポンサー広告 ■各所得の計算のしかた

確定申告書の項目の順番に、各所得の計算のしかたを解説します。

①事業(営業等)所得・②事業(農業)所得・③不動産所得

収入金額-必要経費=所得額

収入から必要経費を引いた額(青色申告の特別控除額も含む)が所得額になります。

④利子所得

収入金額=所得額

収入金額がそのまま所得額になりますが、預貯金の利息をはじめとするほとんどの金融商品の利息が、源泉分離課税(源泉徴収で課税が完結している)なので、ここに一切の利息の額を含める必要はありません。

もしも他人にお金を貸して利子を得ている場合は、⑦の雑所得扱いになります。

⑤配当所得

収入金額(源泉徴収される前の金額)-株式などを取得するための借入金の利子=所得額

配当所得を源泉分離課税とせず、総合課税で申告する場合、税引前の額を所得金額とします。

(一般の投資家で借入をしてまで株式投資をしている人は珍しいと思いますので、税引前の額=所得額と思って頂いて差し支えありません。)

ただし、配当所得を源泉分離課税とする(源泉徴収で課税を完結させる)場合には、ここに含める必要はありません。

⑥給与所得

収入金額(源泉徴収される前の金額)-給与所得控除額=所得額

これが一番間違えやすいと思います。 くれぐれも、収入イコール所得ではないことを、改めて覚えておきましょう!

例えば扶養控除の判定をする場合、年間の給与収入が38万円を超えたら扶養から外れる、ということではありません。

「給与所得控除」という概算経費を引いたあとで38万円以下であればいいので、給与収入ベースでいうと、103万円以下であればよい、ということになります。

もちろん給与収入が103万円以下でも、他の所得があり、合計所得が38万円を超えれば扶養から外れることになります。

「給与所得」を厳密に計算したい方は、こちらの表に当てはめて計算してみてください。

| 年間の給与収入金額 | 給与所得金額 |

| 0円〜65万1千円未満 | 0円 |

| 〜161万9千円未満 | 収入金額 −65万円 |

| 〜162万円未満 | 96万9千円 |

| 〜162万2千円未満 | 97万円 |

| 〜162万4千円未満 | 97万2千円 |

| 〜162万8千円未満 | 97万4千円 |

| 〜180万円未満 | 収入金額※ ×0.6 |

| 〜360万円未満 | 収入金額※ ×0.7−18万円 |

| 〜660万円未満 | 収入金額※ ×0.8−54万円 |

| 〜1000万円未満 | 収入金額※ ×0.9−120万円 |

| 1000万円超 | 収入金額※ −220万円 |

※印のところは、その収入金額が4千円の倍数となるよう端数を切り捨ててから計算します。

(例)給与収入金額が 5,652,500 円の給与所得金額は

① 5,652,500 円÷4,000=1,413(小数点以下切り捨て)

② 1,413×4,000=5,652,000 円

③ 5,652,000 円×0.8-540,000 円=3,981,600 円

⑦雑所得

公的年金等以外のもの

収入金額-必要経費=所得額

雑所得で「公的年金等以外のもの」とは何かというと、事業というほどの規模ではないが、ちょっとした仕事(アフィリエイトや原稿を書いた、など)で収入を得た場合のその所得のことです。

収入から必要経費を引いた額が、所得となります。

公的年金等

収入金額-公的年金等控除額=所得額

公的年金等は国民年金や厚生年金などから支給される年金のことです。

これも給与と同じで、公的年金等控除という概算経費が引かれていますので、収入イコール所得ではないことを改めて覚えておきましょう。

年金の収入ベースでいうと、次の金額以下であれば、雑所得38万円以下となり、扶養家族になります。

- 65歳未満の場合108万円以下

- 65歳以上の場合158万円以下

もちろん年金収入が108万円(158万円)以下でも、他の所得があり、合計所得が38万円を超えれば扶養から外れることになります。

年金の所得金額の細かい計算の仕方は、こちらでご確認を!

⑧総合譲渡所得、一時所得

総合譲渡所得

短期の譲渡(取得して5年内の譲渡)

譲渡価額-(取得費+譲渡費用)-50万円=所得額

長期の譲渡(取得して5年超の譲渡)

{譲渡価額-(取得費+譲渡費用)-50万円}×1/2=所得額

土地建物や株式等を売った場合を除き、資産を売ったときの譲渡所得は、譲渡収入から取得費や譲渡費用を引いて、さらに50万円を差し引いた金額が所得額となります。

長期の譲渡の場合、さらにその金額を2分の1した額が、所得額となります。

この50万円の控除は、譲渡したものが複数ある場合には、トータルで年間50万円の控除なので、1つ1つの譲渡に対して50万円引けるわけではありません。

一時所得

{収入金額-収入を得るために支出した金額-50万円}×1/2=所得額

一時所得は懸賞や福引きの賞金品、競馬や競輪の払戻金なども含まれますが、一般的によくみるのは生命保険の一時金や損害保険の満期返戻金等です。

保険金収入の場合には「収入を得るために支出した金額」と「既払込保険料」になります。 この「既払込保険料」は、入金があった際に保険会社から送られてくる明細に書かれていますから、自分でいちいち金額を集計する必要はありません。

税理士きむら

合計所得金額の問題です!一緒に考えてみましょう

さて、ここで問題です!

たとえば、あなたの家族が次のような収入を得ていました。この家族は、扶養家族に該当するでしょうか?

- 給与として・・・収入額80万円

- 年金として・・・収入額80万円(65歳未満)

- 原稿料とそれにかかった経費・・・原稿料3万円、経費2万5千円

- 総合の譲渡に該当する収入など・・・80万円、取得費と譲渡経費30万円 (所有期間5年超の長期の譲渡)

- 保険金収入・・・200万円(既払込保険料は140万円)

答えです!

- 給与所得額 収入金額(80万円)-給与所得控除額(65万円)=所得額 15万円

- 雑所得額(公的年金等) 収入金額(80万円)×100%-70万円=所得額 10万円

- 雑所得額(公的年金等以外) 収入金額(3万円)-必要経費(2万5千円)=所得額 5千円

- 総合譲渡所得(長期) {譲渡価額(80万円)-(取得費+譲渡費用)(30万円)-50万円}×1/2=所得額 0円

- 一時所得額 {収入金額(200万円)-収入を得るために支出した金額(140万円)-50万円}×1/2=所得額 5万円

- 合計所得金額は 15万円+10万円+5千円+0円+5万円= 30万円 ≦38万円

収入ベースで見ると443万円ですが、合計所得金額は38万円以下なので、扶養控除の適用を受けることができます。

まとめ

扶養家族かどうかの判定の際に、よく出てくる所得といえば、⑥の給与所得や⑦の雑所得(年金等)でしょう。

それ以外の所得があった場合には、上記を参考に合計所得金額を出してみてくださいね!

税理士きむら

あわせて読みたい関連記事

▼「合計所得金額の計算のしかたを徹底解説2」では、これ以外の所得(退職所得や、不動産売買した所得)があった場合について、お話ししています。

合計所得金額の計算のしかたを徹底解説2〜退職金・不動産譲渡・投資収益がある場合

合計所得金額の計算のしかたを徹底解説2〜退職金・不動産譲渡・投資収益がある場合

▼寡婦控除・寡夫控除の適用の有無を判断したい方は、こちらをどうぞ。

「寡婦控除・寡夫控除」しっかり理解し控除を受けよう!(判定フローチャート付き)

「寡婦控除・寡夫控除」しっかり理解し控除を受けよう!(判定フローチャート付き)

▼扶養控除等申告書の書き方を知りたい方は、こちらをどうぞ。

▼配偶者控除等申告書の書き方を知りたい方は、こちらをどうぞ。

税理士きむら