この記事はで読むことができます。

こちらの記事は、「相続税がかからない財産って何?」「非課税財産を相続税対策に活かしたい」「お墓や保険金は相続税の対象になるの?」とお考えの方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

相続税の対象になる財産は、価値のあるものならほとんど全部といってもいいほど。

でも実は、相続税がかからない財産も存在するんです。知らないと、払わなくてもいい税金を払ってしまったり、せっかくの節税のチャンスを見逃してしまったりすることも。

この記事では、「相続税のかからない財産」5つについて、具体的な要件・注意点・節税への活かし方まで税理士がわかりやすく解説します。

目次・読みたい個所へ

相続税の計算の基本と非課税財産

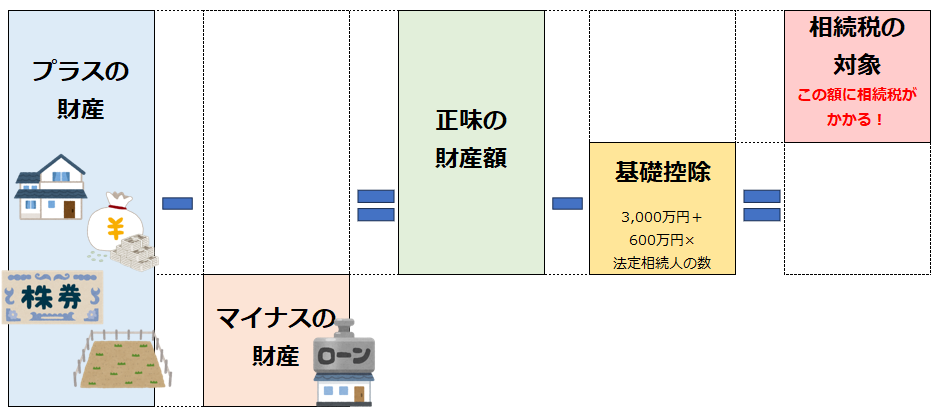

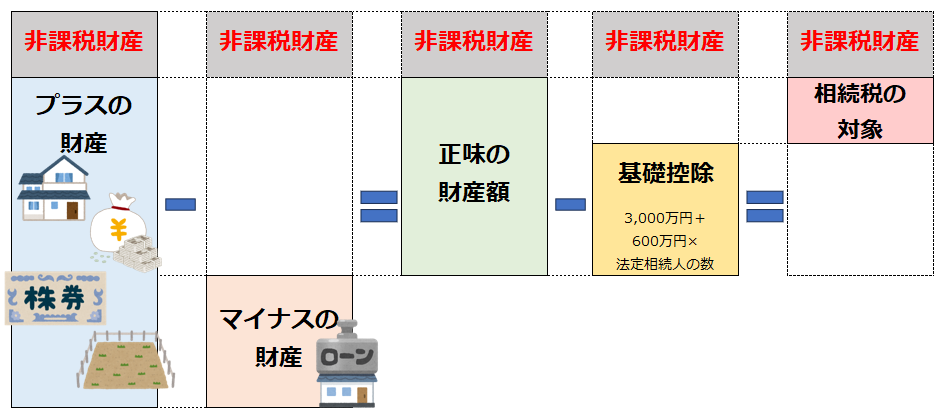

まず、相続税の基本的な計算の流れをおさらいしましょう。

相続税は、まず「プラスの財産」から「マイナスの財産(借金や葬式費用など)」を引いて正味の財産額を出します。そこから基礎控除(3,000万円+600万円×法定相続人の数)を差し引き、残った部分に相続税がかかります。

ここでポイントになるのが、財産の中に相続税がかからないものがあると、その分だけ正味財産が減るということ。うまく活用すれば、正味財産が基礎控除の範囲内に収まって、相続税がゼロになったり、申告そのものが不要になったりする可能性もあります。

今回ご紹介する「非課税財産」は、相続税法という法律のルールで「これは相続税の対象にしません」と正式に決められている財産です。

ちゃんと法律に根拠がある「正真正銘の非課税財産」なんですね。では、具体的にどんな財産が非課税になるのか、ひとつずつ見ていきましょう。

非課税財産①|墓地・墓石・仏壇・仏具(祭祀財産)

まず最初にご紹介するのは、「墓地・墓石・仏壇・仏具」です。お墓や仏壇を受け継いでも、その分に相続税はかかりません。これは、相続税法で「非課税」とはっきり決められています。

理由は、故人を供養したり、日常的な礼拝に使われたりするための財産だからです。こうした財産をまとめて「祭祀財産」といいます。

祭祀財産に含まれるもの

祭祀財産として非課税になるものは、次のとおりです。

- 神棚・神具・仏壇・仏具・ご神体・仏像・位牌・お稲荷さんなどのご神体を祀る庭内神し

- 墓石・墓碑・墓所・霊びょうの墓地・墓標など

仏教に限らず、キリスト教・神道など、どの宗教のお墓や祭壇でも祭祀財産として扱われます。

注意点

お墓や仏壇なら何でも非課税になるわけではありません。以下の点に注意が必要です。

- 生前に購入しているか……亡くなったあとに買っても、葬式費用の控除には使えないため、節税の観点からは生前購入が大切です

- 現金(一括)で購入しているか……ローンで購入してローンの支払いが残っている間に亡くなってしまうと、残債は相続税の債務控除の対象外になります

- 日常的に供養しているか……家族がお参りしやすい場所に設置し、毎日手を合わせて供養するために必要なものでなければ、課税される可能性があります

- ライフスタイルに見合っているか……純金製など常識を超えて高額なものは認められないことも

- すぐに転売することを考えていないか……租税回避とみなされる可能性が高くなります

節税への活かし方

亡くなる前に現金でお墓や仏壇を買えば、現金・預金という課税財産が非課税財産と入れ替わることになります。亡くなったあとに買っても債務控除にもなりません。「生きているうちにお墓を買うのが最も地道な相続税対策」と言われる理由がおわかりいただけたのではないでしょうか。

■ スポンサー広告 ■非課税財産②|香典

次にご紹介するのは、「香典」です。香典は相続財産に含まれません。つまり、香典を受け取っても相続税は一切かかりません。所得税もかかりませんよ。

なぜ非課税なのか

なぜかというと、香典は「社会通念上の弔慰金」──つまり、お悔やみの気持ちとして渡されるものであり、財産の引き継ぎとは性質が違うと考えられているからです。遺族に対する見舞という性質を考慮して、贈与税や所得税もかかりません。

香典返しの費用には注意

ただし、注意点があります。「香典返し」にかかった費用は、相続税の債務控除の対象にはできません。

香典そのものが「もらうと非課税」である以上、それに伴う香典返しの費用も、税金の計算上はマイナスできないということです。

申告の際に葬式費用は控除できるので「香典返しの費用も引けるのでは?」と思いがちですが、誤りですのでご注意ください。

非課税財産③|生命保険金・死亡退職金

続いてご紹介するのは、「生命保険金」と「死亡退職金」です。このふたつも、一定の金額までは相続税がかかりません。

非課税枠の計算式

500万円 × 法定相続人の数 = 非課税限度額

たとえば相続人が配偶者と子ども2人、合わせて3人いれば、500万円×3人=1,500万円まで非課税になります。

重要なのは、生命保険金と死亡退職金は合算して500万円×法定相続人の数ではなく、それぞれ別個の非課税枠が設けられているという点です。法定相続人が3人のケースで、生命保険金1,500万円・死亡退職金1,500万円なら、両方とも非課税ということになります。非課税枠を超えた部分については、みなし相続財産として通常どおり相続税の対象になります。

iDeCoの一時金・弔慰金も確認を

iDeCoで積み立てた資金が、亡くなったときに一時金で支払われた場合には、死亡退職金と同じ扱いになって非課税枠が使えます(※亡くなってから3年経過後5年以内にiDeCoの死亡一時金を受け取った場合は、相続税ではなく受け取ったご家族の一時所得として所得税が課税されます)。

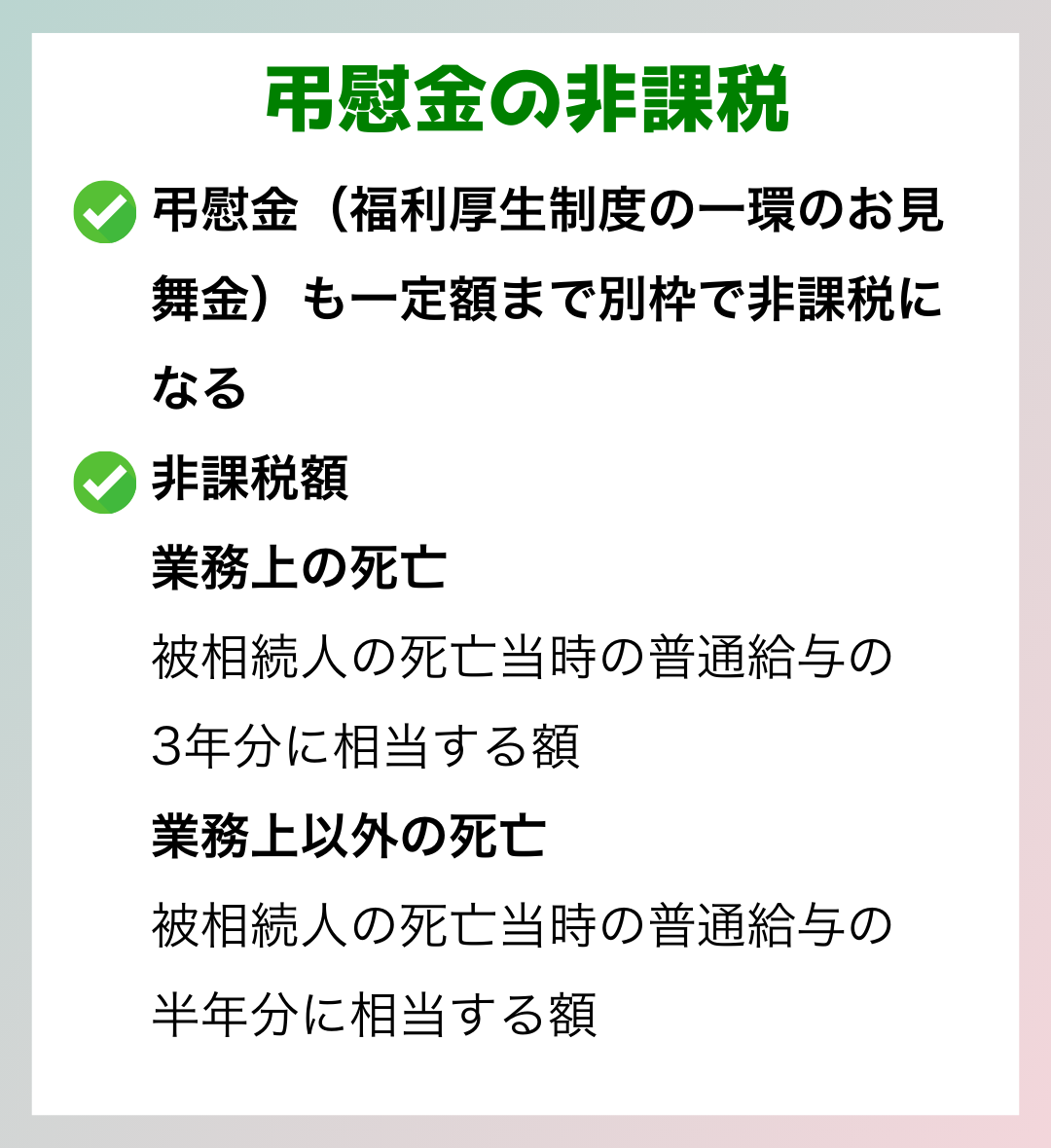

また、退職金と似たものとして、弔慰金(福利厚生制度の一環のお見舞金)も一定額まで別枠で非課税になります。会社勤めの方が亡くなった場合、死亡退職金なのか弔慰金なのかを細かく分けることで課税額が低くなることがありますので、明細はしっかり入手しましょう。

非課税財産④|国・地方公共団体・公益法人等への寄付

次はやや聞きなれない話かもしれませんが、「国・地方公共団体・公益法人等への寄付」です。これも、相続税法で非課税とされています。

相続した財産を、たとえば赤十字社や学校法人などの公益法人、あるいは国や市区町村に寄付した場合、その寄付した分には相続税がかかりません。

非課税になる3つの要件

- 相続税の申告期限(10か月以内)までに寄付の手続きを完了すること

- 相続財産をそのまま寄付すること(不動産であれば不動産のまま、有価証券であれば有価証券のまま。売却して現金化してから寄付しても特例の適用外となります)

- 寄付先が法律で認められた団体・組織であること

注意点

金銭での寄付の場合は譲渡税の負担は生じませんが、不動産・株式等を法人に寄付した場合は、相続人に所得税が課税されるケースがあります。寄付時の時価が取得費を上回る場合、その差額(含み益)が譲渡所得として相続人の確定申告で課税されます。

また、非課税の対象になるのはあくまで「寄付した分の相続財産」です。つまり、「相続財産を減らさないで相続税の負担を減らす」という類の節税ではないという点を理解しておきましょう。

非課税財産⑤|庭内神しと通り抜けできる私道

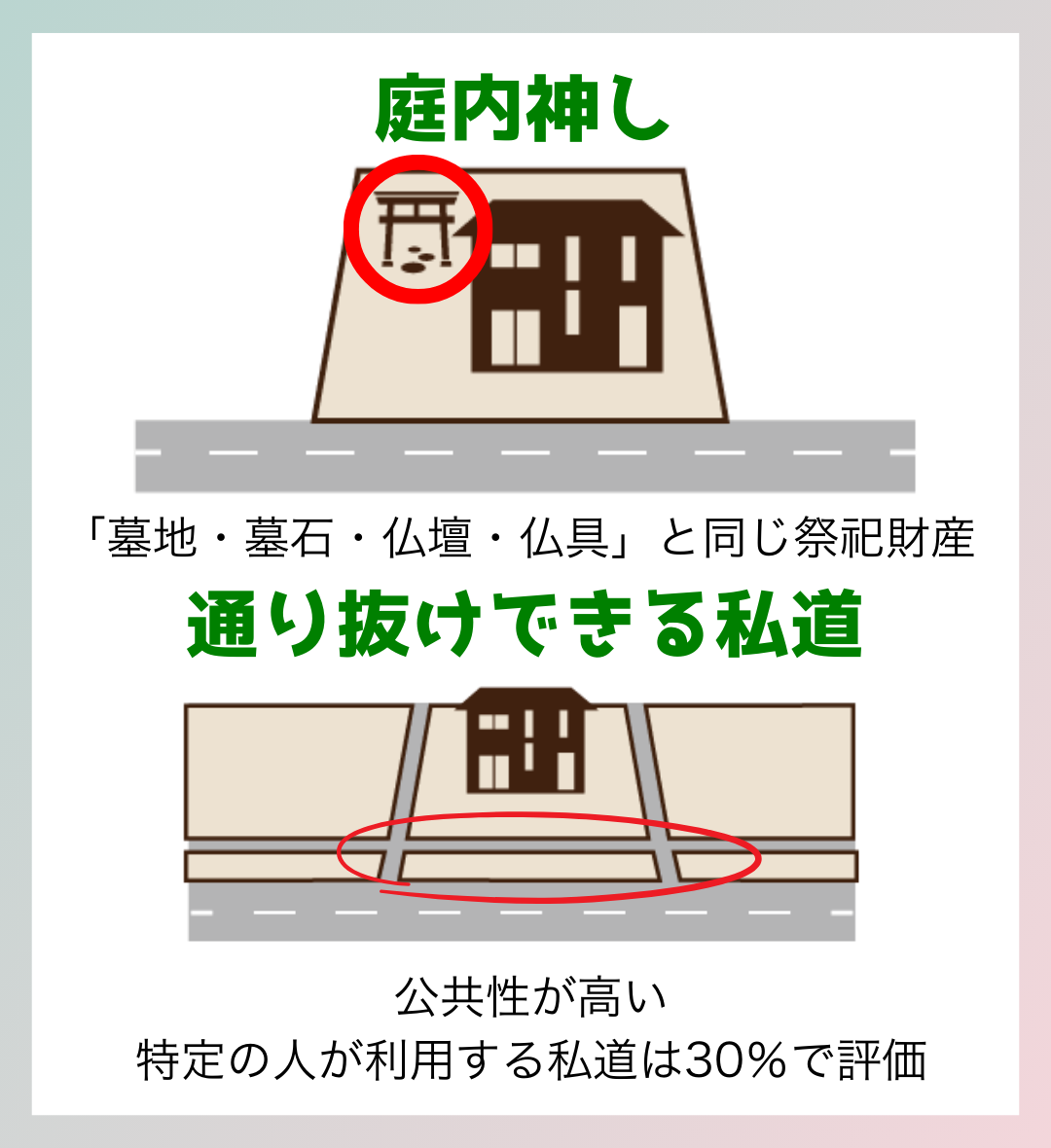

最後にご紹介するのは、少しマニアックですが不動産・土地に関する非課税財産です。「庭内神し(ていないしんし)」と「通り抜けできる私道」です。

庭内神しとは

庭内神しとは、家の敷地内に設けられている小さな神社や祠(ほこら)、お地蔵さんなど、人々に広く信仰されている御神体を祀ったものです。最初にお話しした「墓地・墓石・仏壇・仏具」と同じ祭祀財産として、相続税がかかりません。

通り抜けできる私道とは

公道ではないけれど、誰でも自由に通行できる道路のように使われている私道のことです。自分のものというより公共性が高いため、評価額ゼロとなり相続税の対象から外れます。ちなみに行き止まり私道など、特定の人が利用する私道でも30%で評価できます(7割ディスカウント)。

注意点

庭内神しについては、「それなら節税のためにお地蔵さんを立てれば?」と思われるかもしれませんが、それは難しいです。「敷地への定着性」「建立の経緯」「日常礼拝の対象か否か」といった点を総合的に判断するため、節税目的で新しく設置しても非課税扱いにはなりません。

通り抜け私道も、実際に一般通行が行われているかどうか現況によって判断されるため、すべてが自動的に非課税になるわけではありません。

どちらかというと、庭内神しと通り抜けできる私道は節税というより、「実態があるならば、間違えて相続税の計算に入れないようにしましょう」という性質の財産です。

非課税財産を節税にどう活かすか

ここまで5つの非課税財産をご紹介してきましたが、大切な視点をお伝えします。非課税財産は、大きく2つのパターンに分けて考えるとわかりやすいです。

- ①節税に活かせるもの……墓地・墓石・仏壇・仏具、生命保険金

生前に現金と入れ替えておくことで課税財産を減らせる、または非課税枠を最大限活用することで節税につながるもの - ②知らないと申告に載せてしまい、損をしてしまうもの……香典、死亡退職金、国・地方公共団体・公益法人等への寄付、不動産の一部(庭内神し・通り抜けできる私道)

そもそも相続税の対象外なのに、知らずに申告してしまうと損をする財産

この2つのパターンの違いを頭に入れておくと、相続が発生したときに「この財産は申告に含めていいのか?」「節税の余地はないか?」という判断がしやすくなります。

「非課税財産で節税」の落とし穴

「非課税だから絶対安心!」とは言い切れない落とし穴もあります。

- 仏壇や墓地でも、美術品として高額な場合には課税対象になることがある

- 庭内神しも、節税目的で新しく立てただけでは非課税扱いにならない

- 生命保険金や死亡退職金も、非課税枠を超えた部分にはきちんと相続税がかかる

非課税財産の取り扱いも、要件や手続きをしっかり押さえていないと危険です。少しでも不安がある方は、ぜひ専門家にご相談されることをおすすめします。

まとめ

相続税がかからない財産5選をおさらいします。

- ①墓地・墓石・仏壇・仏具……故人を祀るための祭祀財産は原則非課税。生前に現金で購入するのが節税の王道

- ②香典……相続税・所得税ともに非課税。ただし香典返しの費用は債務控除の対象外

- ③生命保険金・死亡退職金……「500万円×法定相続人の数」の非課税枠がそれぞれ別個に設けられている

- ④国・地方公共団体・公益法人等への寄付……申告期限内に財産のまま寄付すれば非課税。ただし不動産・株式の寄付は譲渡税に注意

- ⑤庭内神し・通り抜けできる私道……節税というより「誤って申告に含めないよう注意」の財産

「非課税だから大丈夫」と思い込んで要件を確認しないまま進めてしまうのが、最も危険なパターンです。

たとえば仏壇や生命保険金でも、取り扱いを誤ると課税対象になることがあります。非課税財産の知識は、正しく理解してはじめて節税に活かせるものです。少しでも「うちのケースはどうなんだろう?」と感じたら、ひとりで判断せずに、ぜひ税理士にご相談ください。

税理士きむら

税理士きむら