この記事はで読むことができます。

こちらの記事は、「これから生前贈与で相続税対策を始めたい」「贈与税の非課税枠をできるだけ大きく使いたい」「贈与税で損をしたくない」とお考えの方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

「贈与税の基礎控除(非課税枠)は、1年間で110万円まで」と思っていませんか?

実はその枠を、2倍の220万円にできる方法があります。2024年(令和6年)の改正で相続時精算課税制度が大きく変わり、暦年課税と組み合わせる「合わせ技」が使えるようになったからです。

前編はこちらです。

神アップデート!新・相続時精算課税制度の活用法(前編)【2024年から】

神アップデート!新・相続時精算課税制度の活用法(前編)【2024年から】

この記事を読むと、なぜ贈与税の非課税枠が220万円になるのか、そしてその際にやってしまいがちな失敗(注意点)まで、スッキリ理解できます。生前贈与を考えている方は、ぜひ最後までご覧ください。

目次・読みたい個所へ

まずは贈与税の2つの制度をおさらい

贈与税には、大きく分けて「暦年課税」と「相続時精算課税制度」という2つの課税方法があります。非課税枠を2倍にする仕組みを理解するために、まずはこの2つをかんたんに整理しておきましょう。

その前に、贈与税の基本も確認しておきます。

・誰が納める?……贈与を受けた人(お金や財産をもらった人)

・何に対してかかる?……1年間に贈与を受けた財産の合計額 - 110万円

・申告と納税の期限は?……贈与を受けた翌年の3月15日

暦年課税:非課税枠は年間110万円

暦年課税は、その年の1月1日から12月31日までの1年間に受け取った贈与の合計額から、基礎控除110万円を差し引いて贈与税を計算する、最もスタンダードな方法です。

たとえば、おじいちゃんから50万円、おばあちゃんから50万円、合計100万円をもらった場合。100万円は110万円以下なので、贈与税はかかりません。

ここで大切なのは、この110万円は「もらった人」一人あたりの枠だということ。何人からもらっても、受け取った合計額で判定します。「2人から110万円ずつもらっても、1人あたり110万円だから非課税」というのは間違いなので注意してください。

相続時精算課税制度:相続財産の「前払い」制度

相続時精算課税制度は、ひとことで言うと相続財産の前払い(前もらい)の制度です。

この制度を選ぶと、贈与時には累計2,500万円まで贈与税がかかりません。ただし、その贈与した財産は、贈与した人が亡くなったときに「相続財産」としてカウントされ、相続税の対象になります。つまり、贈与税を払わない代わりに、最後は相続税で精算するという仕組みです。

そして2024年からは、この相続時精算課税制度にも毎年110万円の基礎控除(非課税枠)が新しく設けられました。今回の「非課税枠2倍」のカギになるのが、まさにこの新しい110万円の非課税枠です。

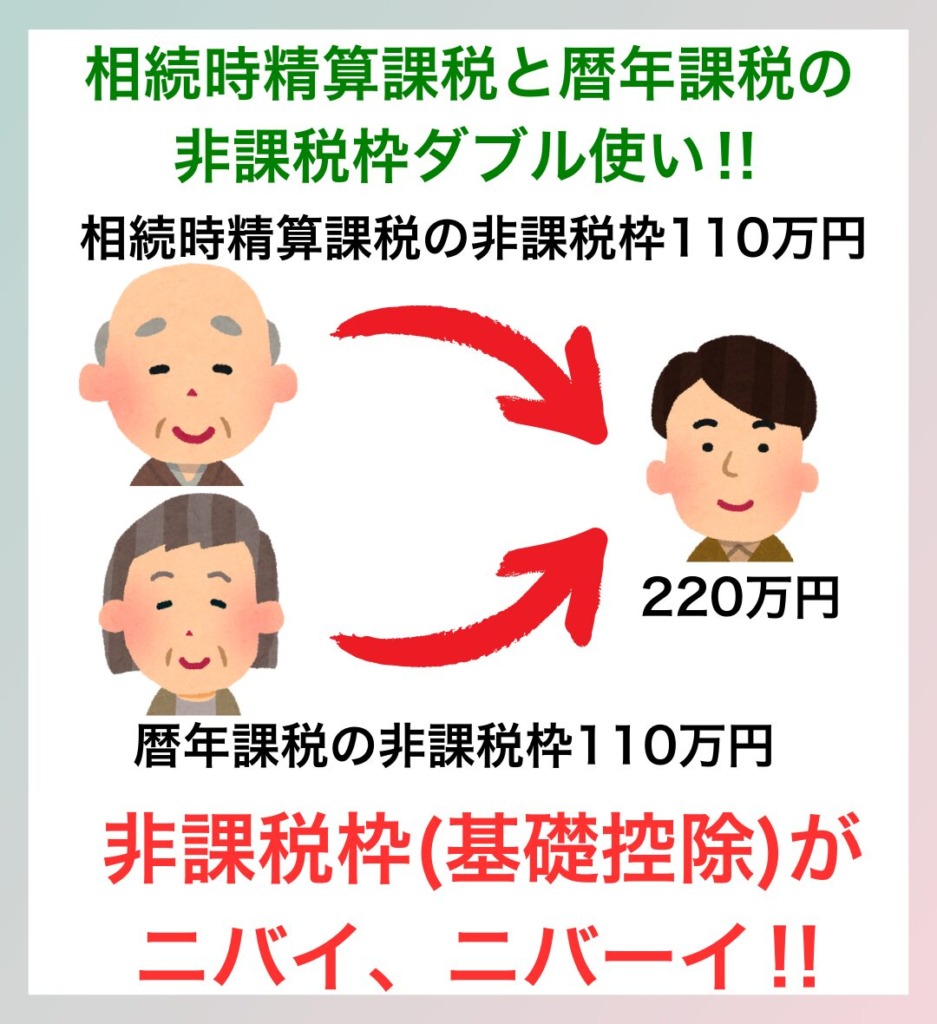

贈与税の非課税枠が2倍の220万円になる理由

暦年課税の非課税枠が年110万円、相続時精算課税制度の非課税枠も年110万円。この2つは別々の枠です。だからこそ、上手に組み合わせれば110万円+110万円で合計220万円まで贈与税がゼロにできるのです。

具体例:父と母で制度を分けて使う

たとえば、お子さんが両親から贈与を受けるケースで考えてみましょう。

・お父さんが「相続時精算課税制度」を使って年間110万円を贈与

・お母さんが「暦年課税」を使って年間110万円を贈与

こうすると、相続時精算課税制度の非課税枠110万円と、暦年課税の非課税枠110万円のダブル使いができます。受け取った220万円から110万円×2制度を差し引くと、課税される金額は0円。贈与税はかからないというわけです。まさに、非課税枠が「ニバイ、ニバーイ(^_^)v」になるイメージですね。

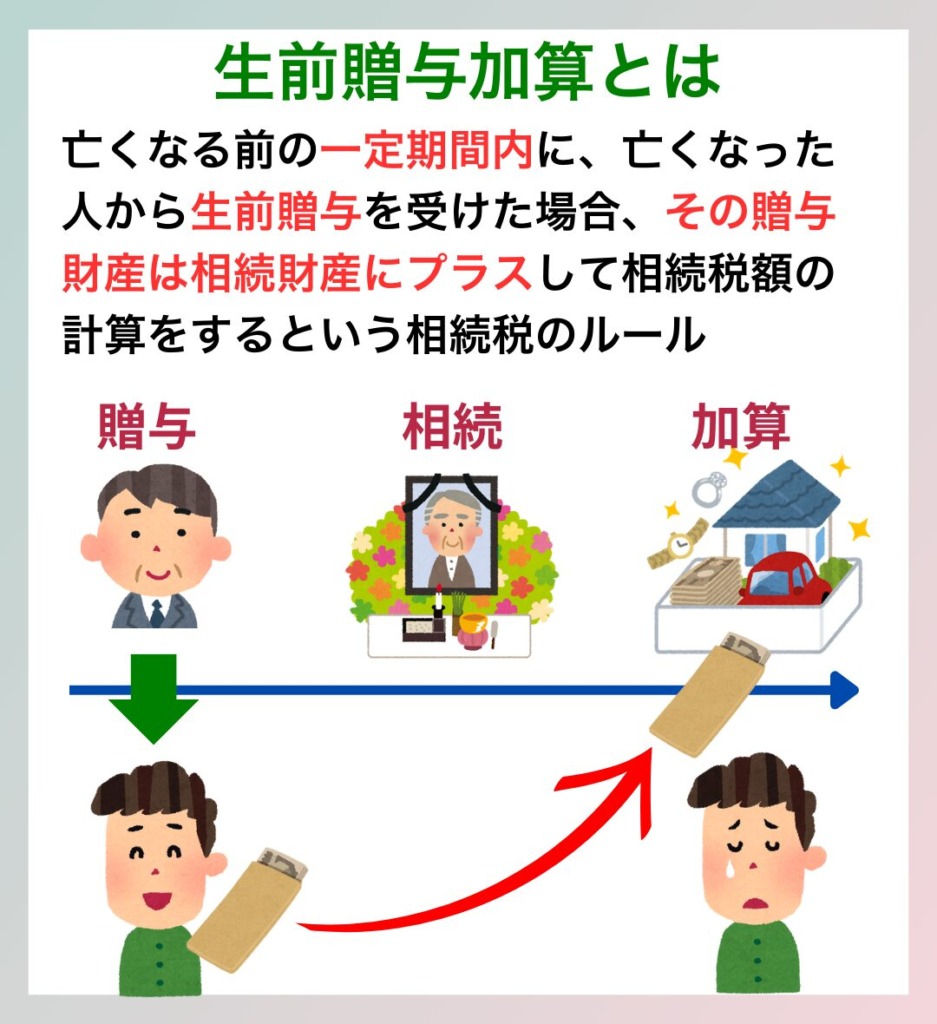

もう一つの大きなメリット:生前贈与加算の対象外

相続時精算課税制度を使うメリットは、非課税枠が増えるだけではありません。

相続税には「生前贈与加算」というルールがあります。これは、亡くなる前の一定期間内(2024年の改正で、3年から段階的に7年へ延長中)に受けた生前贈与は、相続財産にプラスして相続税を計算するという仕組みです。せっかく生前贈与をしても、相続直前の分は結局相続税の計算に取り込まれてしまうのです。

ところが、相続時精算課税制度の年110万円の基礎控除分は、この生前贈与加算の対象外。相続税の計算に持ち戻されません。生前贈与による相続税対策がしにくくなったと言われる今、これは見逃せないポイントです。

相続時精算課税制度を使うための2つの要件

ただし、相続時精算課税制度は誰でも自由に使えるわけではありません。次の要件を満たす必要があります。

要件① 年齢の制限

贈与者は、贈与があった年の1月1日時点で60歳以上の父母や祖父母。受贈者は、同じく1月1日時点で18歳以上の子や孫であることが必要です。

要件② 税務署への届出

相続時精算課税制度は贈与者ごとに選ぶ「選択制」です。利用するには、贈与を受けた年の翌年の2月1日から3月15日までの間に、一定の書類を添付した「相続時精算課税選択届出書」を税務署に提出する必要があります。

この届出を忘れると制度を使えませんので、早めに準備しておきましょう。

■ スポンサー広告 ■注意!非課税枠が2倍にならないケース

ここがいちばん間違えやすいところです。それは、父と母の二人が「同じ制度」を使ってしまうケースです。

たとえば、次のようにしてしまうと非課税枠は2倍になりません。

・お父さんが「相続時精算課税制度」を使って年間110万円を贈与

・お母さんも「相続時精算課税制度」を使って年間110万円を贈与

なぜなら、相続時精算課税制度の非課税枠110万円は、贈与者ごとではなく「制度単位」で年110万円だからです。父・母の二人から相続時精算課税制度で合計220万円もらっても、非課税枠は110万円のまま。差額の110万円に対して贈与税がかかってしまいます。

非課税枠を220万円にするには、「相続時精算課税制度」と「暦年課税」を1人ずつに振り分けるのがポイント、と覚えておきましょう。

非課税枠の考え方のポイントは制度ごとに年110万円

今回の記事で一番大事なのは、非課税枠は「制度ごと」に年110万円という考え方を覚えておくことです。

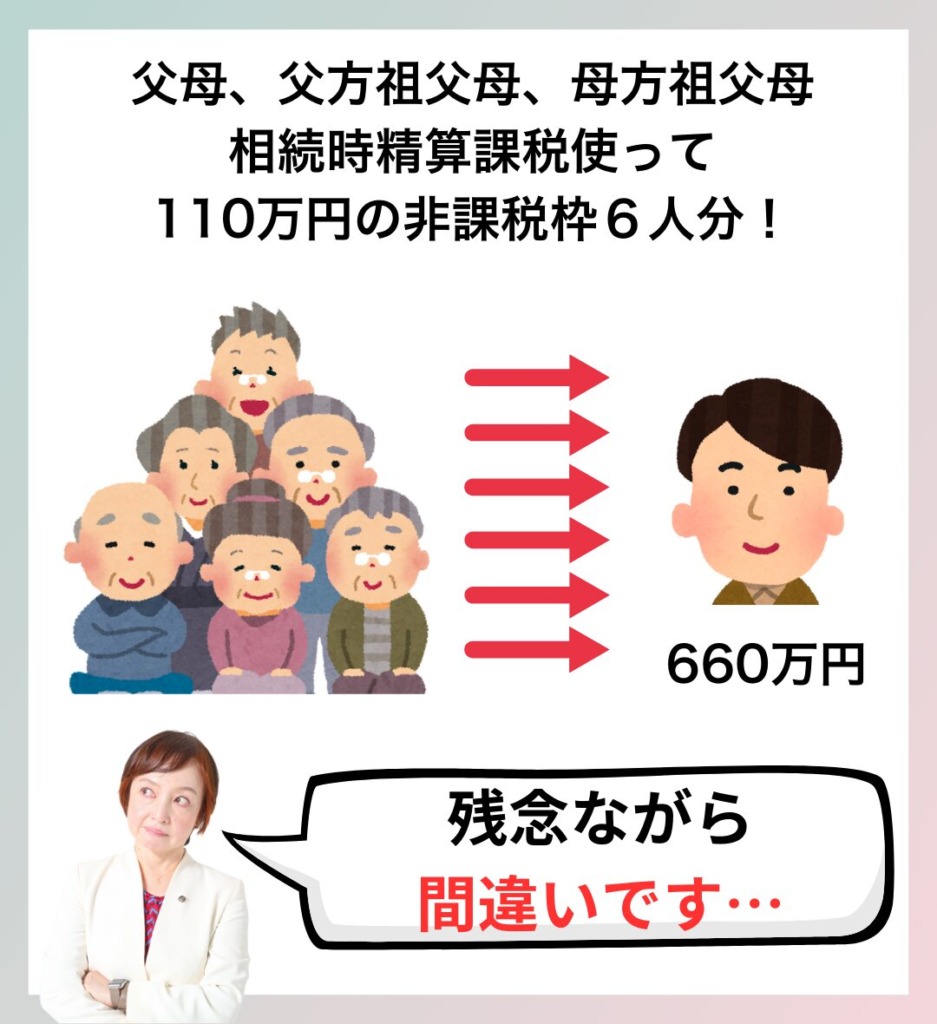

理屈の上では、相続時精算課税制度は直系尊属(父母、父方の祖父母、母方の祖父母など)から選んで使えるので、現実的には最大で6名ほどが対象になりえます。だからといって110万円×6名=660万円の非課税枠になるわけではありません。

何人から相続時精算課税制度で贈与を受けても、相続時精算課税制度枠の非課税枠はあくまで年110万円です。

「贈与者ごとに枠が増える」のではなく「制度ごとに枠がある」。ここをしっかり押さえておきましょう。

まとめ

今回のポイントをおさらいします。

・2024年から、暦年課税の非課税枠(年110万円)に加えて、相続時精算課税制度にも年110万円の非課税枠ができた

・この2つは別の枠なので、制度を分けて使えば贈与税の非課税枠が最大2倍の220万円になる可能性がある

・ただし相続時精算課税制度の非課税枠は「制度単位」。制度を選んだ人数分だけ枠が増えるわけではない

2024年からの改正で生前贈与加算の年数が延び、生前贈与による相続税対策は行いにくくなったのは事実です。ですが、年間の非課税枠を最大2倍の220万円にできる可能性が出てきたのは嬉しい話なので制度をよく理解して、上手に生前贈与を行っていきましょう。

もっとも、今回の「合わせ技」を上手に活かすには、資産がいくらあるか、相続税がかかるのか・かからないのか、父母のどちらが相続時精算課税制度を使うべきかなど、ご家庭の状況に応じた戦略が必要です。

相続時精算課税制度は、使った方がいい人・よくない人がいます。まずは制度の概要を知ったうえで、専門家と一緒にご自身に合った相続税対策に取り組むことをおすすめします。当事務所でも個別のご相談を承っておりますので、お気軽にご連絡ください。

税理士きむら

税理士きむら