この記事はで読むことができます。

こちらの記事は、「令和6年(2024年)から相続時精算課税制度がどう変わったのか知りたい」「相続時精算課税と暦年課税のどちらが自分に向いているのか判断したい」とお考えの方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

相続時精算課税制度は令和6年から使い勝手が良くなった、と聞いたことはありませんか?

とはいえ「制度が複雑すぎて、結局自分にメリットがあるのか無いのかよくわからない」と感じている方も多いはずです。

実は、2024年の改正で相続時精算課税制度には「年110万円の基礎控除」という大きな仕組みが加わり、これまで不人気だった制度が一気に注目を集めるようになりました。

この記事では、改正で何が変わったのか、そして相続時精算課税制度と暦年課税制度のどちらが向いているのかを、具体的な数字を交えてわかりやすく解説します。

目次・読みたい個所へ

相続時精算課税制度とは?まずは基本を確認

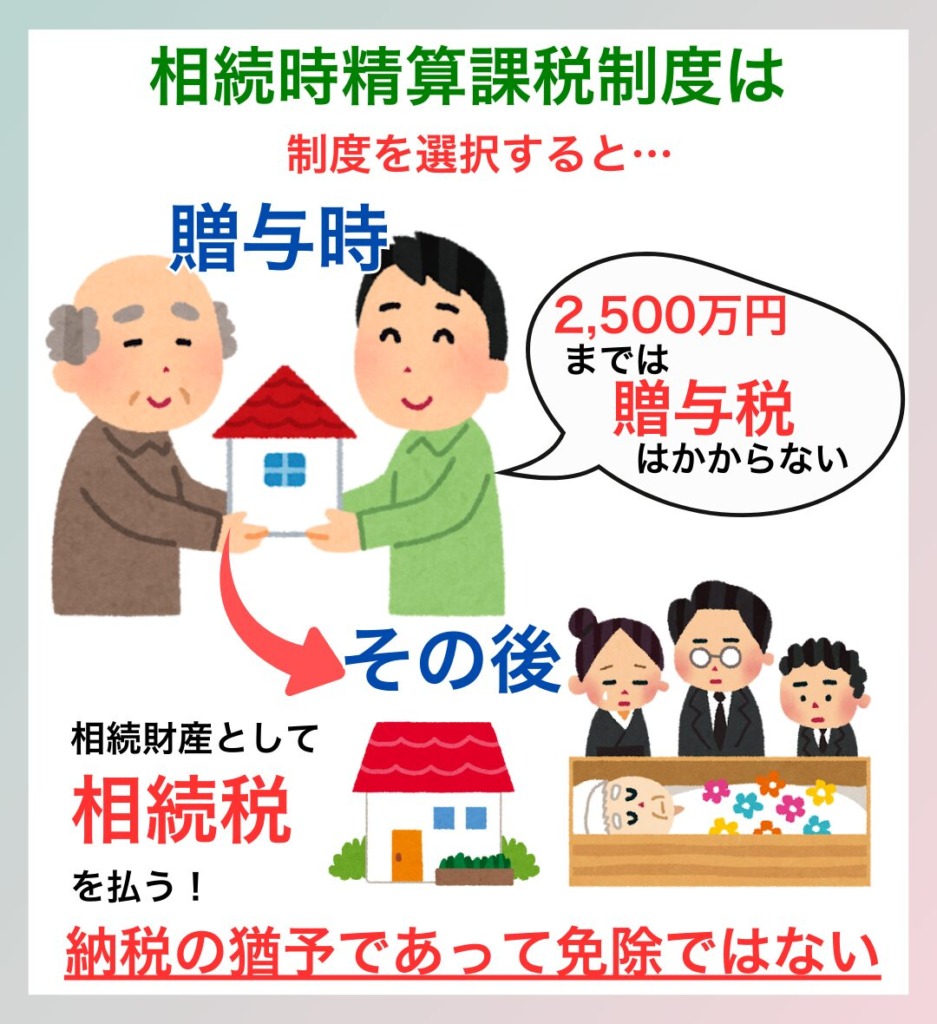

相続時精算課税制度とは、ひとことで言えば「相続財産の前払い(前もらい)制度」です。受贈者(もらう側)の選択により、生前に贈与された財産を、贈与税ではなく贈与者の死後に相続税の計算へ含めて精算する仕組みになっています。

この制度を選ぶと、贈与を受けたときに累計2,500万円までは贈与税がかかりません。

一見すると大きな非課税枠ですが、ポイントは「税金がなくなるわけではない」という点です。

というのも、この制度の適用を受けると、贈与者が亡くなった後、控除された贈与財産は相続財産に加算されて相続税の対象となります。つまり、相続時精算課税制度はあくまで納税を将来に先送り(猶予)する制度であり、税金を免除するものではない点に注意が必要です。

このような特徴から、もともとは「相続税の節税には使いにくい」として不人気な制度でした。ところが2024年からの改正で、一気に人気制度に変わったのです。

相続時精算課税制度を利用するための要件

相続時精算課税制度を使うには、いくつかの要件を満たす必要があります。順番に確認していきましょう。

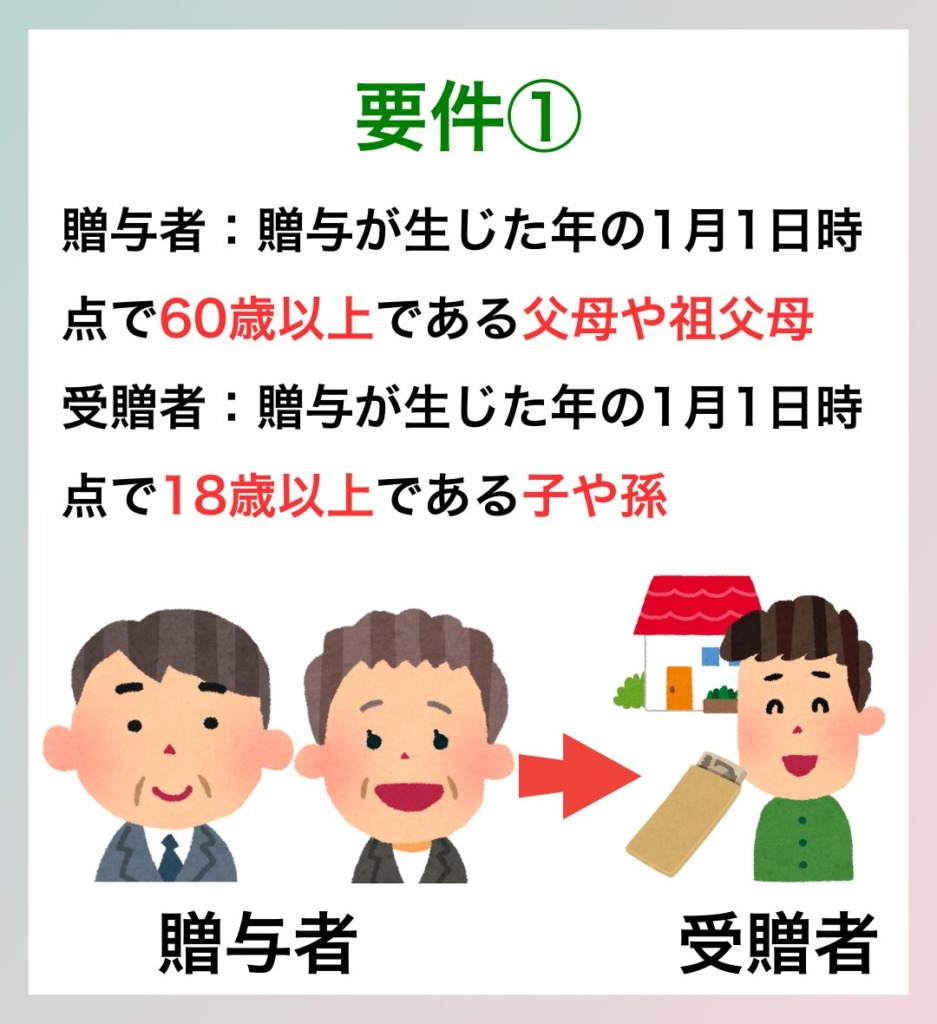

要件① 贈与者・受贈者の年齢

対象となる人には、それぞれ年齢の条件があります。

贈与者(あげる側):贈与が生じた年の1月1日時点で60歳以上である父母や祖父母

受贈者(もらう側):贈与が生じた年の1月1日時点で18歳以上である子や孫

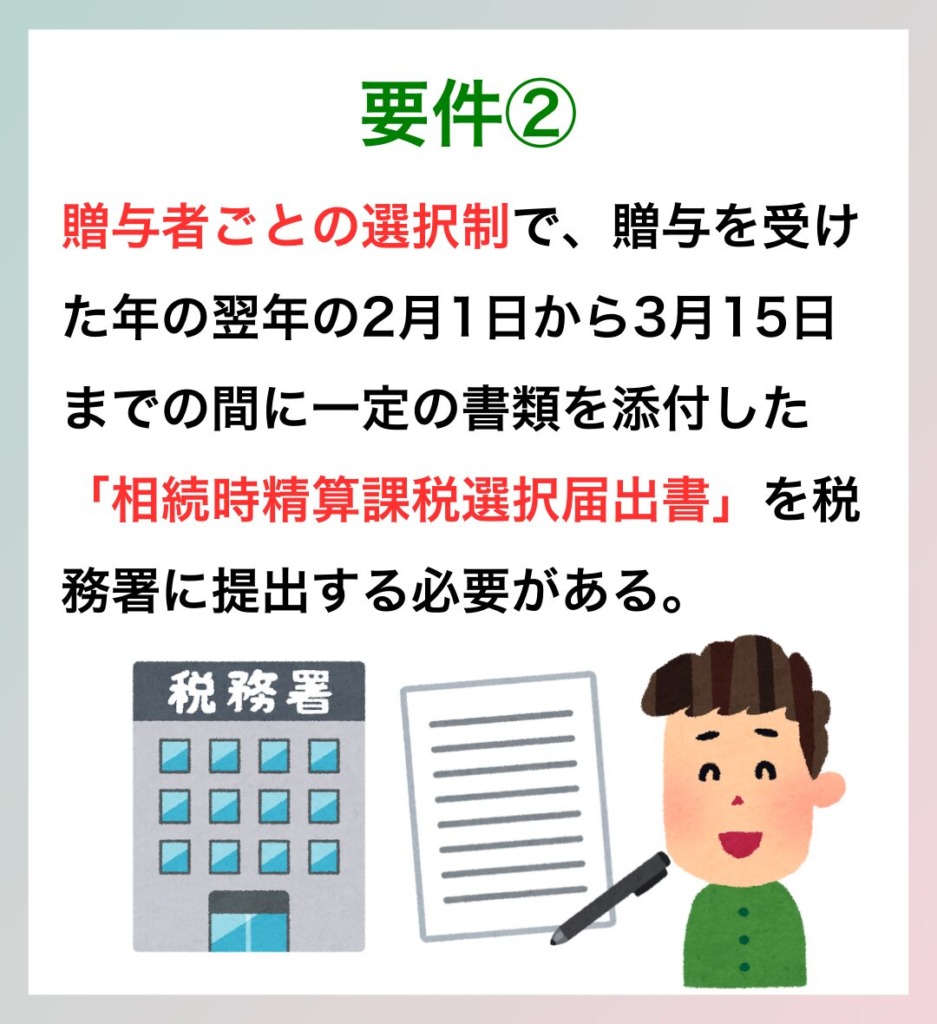

要件② 税務署への届出

相続時精算課税制度は贈与者ごとの選択制です。利用するには、贈与を受けた年の翌年の2月1日から3月15日までの間に、一定の書類を添付した「相続時精算課税選択届出書」を税務署に提出する必要があります。

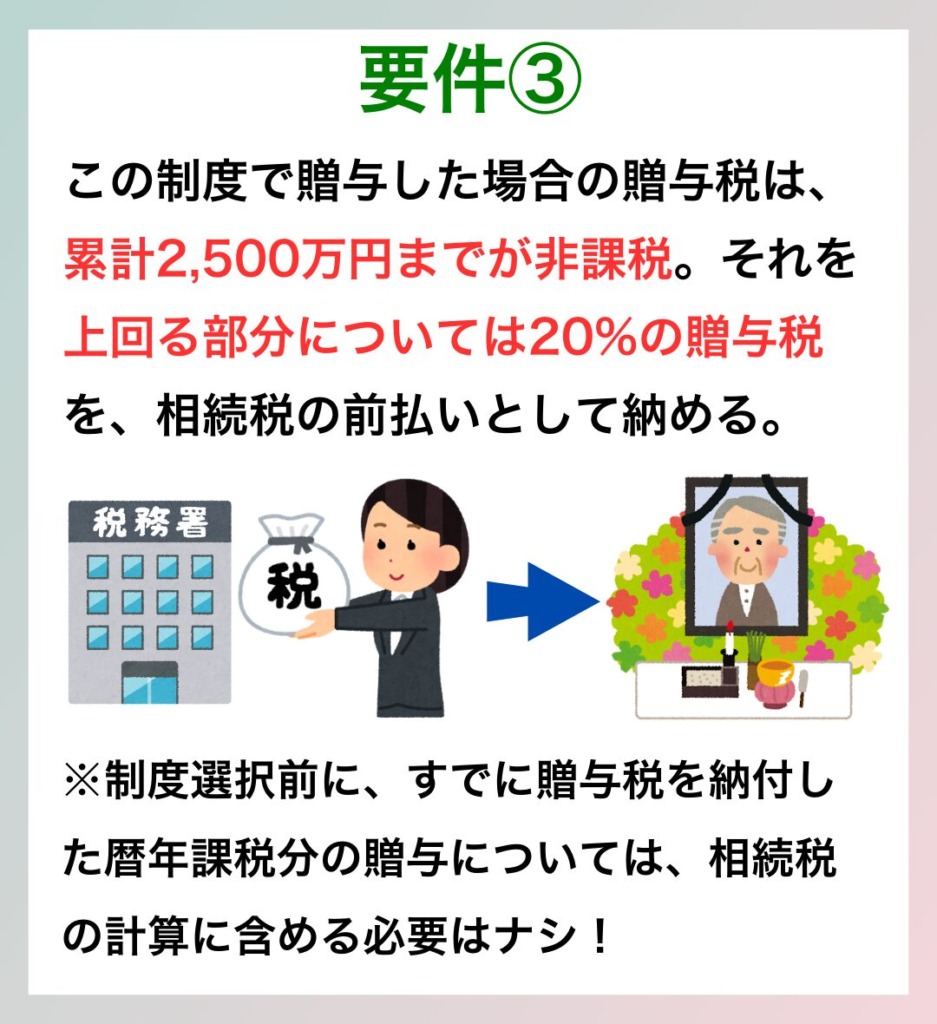

要件③ 累計2,500万円まで非課税・超過分は20%

この制度で贈与した場合の贈与税は、累計2,500万円までが非課税です。それを上回る部分については20%の贈与税を、相続税の前払いとして納めます。

なお、相続時精算課税制度を選択する前に行った過去の贈与は、原則として制度の対象外(暦年課税)となり、選択後の財産と合算(持ち戻し)されることはありません。

【2024年改正】「年110万円の基礎控除」が新設された

ここからが今回の本題です。2024年の法改正で最も重要な変更点は、毎年110万円の基礎控除が追加されたことです。

改正前と改正後で何が変わった?

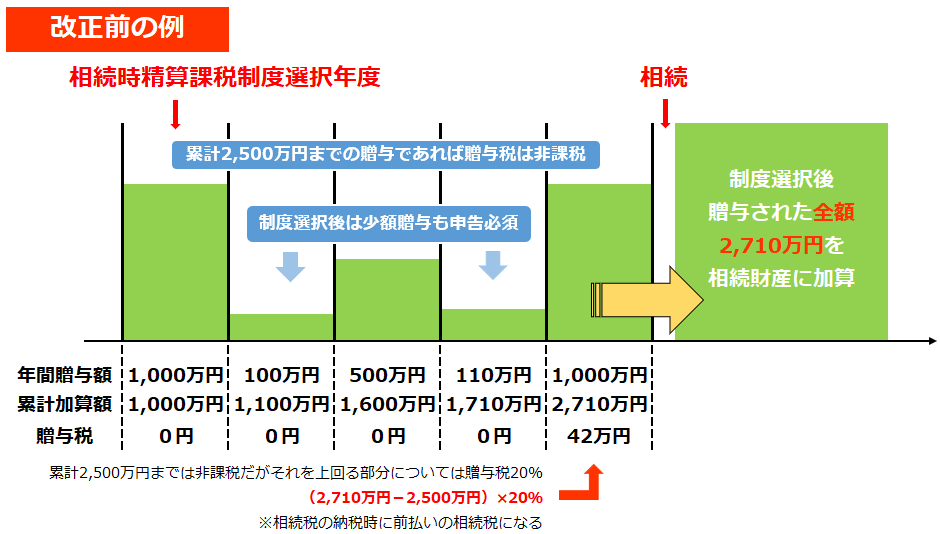

改正前(2023年・令和5年まで)の控除額は、特別控除枠の2,500万円のみでした。

精算課税制度選択後の贈与財産は、最終的にはすべて相続税の対象として税金を納付する必要があり、さらに少額の生前贈与を受けた際も贈与税の申告が必要になるなど、納税者にとって使い勝手のいいものではありませんでした。

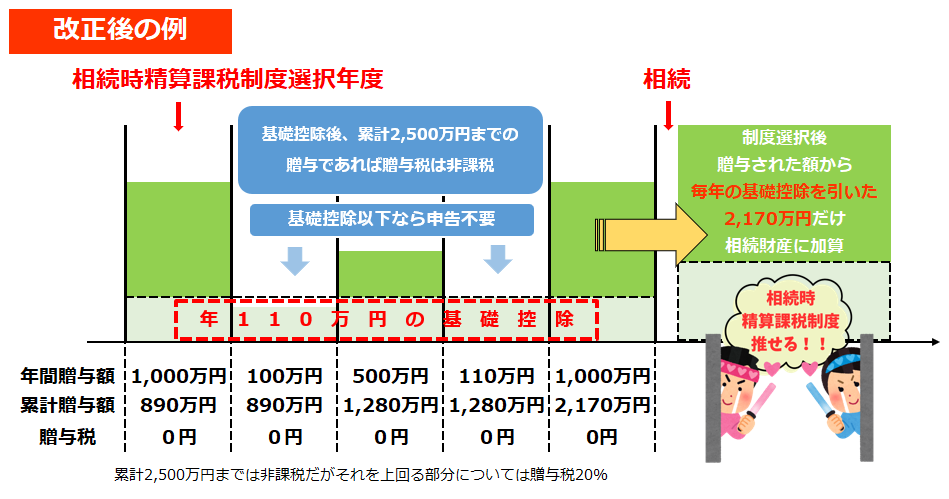

改正後(2024年・令和6年から)は、特別控除額2,500万円に加え、年間110万円までを限度とした基礎控除が利用できるようになりました。この基礎控除額については贈与税が発生しないのはもちろん、相続税の計算に含める必要もありません。

つまり、2024年の改正によって、相続時精算課税制度は節税効果がアップすると同時に、手続き面も大きく改善されたのです。

控除が「2,500万円」と「110万円」の2つになった

改正により、利用できる控除枠が従来の特別控除(2,500万円)と基礎控除(110万円)の2つになりました。特別控除は年をまたいで累計していく仕組みですが、基礎控除額は1年ごとにリセットされていく仕組みです。

この基礎控除枠内の贈与については、贈与税の対象にならず、申告も不要です。特別控除に算入することもありません。

年110万円までの贈与は相続財産に加算不要

特別控除枠の2,500万円に含まれる贈与財産は、贈与者の没後に相続財産へ加算して相続税を納付することが必要です。

しかし、1年で110万円までの基礎控除枠に収まる贈与財産の場合は、相続財産への加算も不要なので相続税がかかりません。これによって、暦年課税の贈与に劣らぬ節税効果が期待できるようになりました。

相続時精算課税制度のメリット

改正を踏まえた「今」の相続時精算課税制度には、次のようなメリットがあります。

① 財産の額が相続税の基礎控除以下なら、贈与税も相続税も無税にできる

相続財産が相続税の基礎控除(3,000万円+600万円×法定相続人の数)以下に収まる場合、贈与税も相続税もかからずに財産を移すことが可能です。

② 値上がりしそうな財産は相続税の節税になる

相続時精算課税で贈与した財産は「贈与時の評価額」で相続税が計算されます。そのため、贈与された財産の時価が将来上昇した場合は、相続税の節税につながります。

③ (改正後)年110万円までは生前贈与加算がない

新設された基礎控除の範囲内(年110万円まで)であれば、生前贈与加算の対象になりません。

暦年課税の生前贈与加算は、これまでの「相続開始前3年以内」から、2024年1月以降は「相続開始前7年以内」へと延長されました。加算期間が長くなった今だからこそ、相続時精算課税制度の年110万円の基礎控除は、検討の価値が大きくなっているといえます。

相続時精算課税制度のデメリット

一方で、選択する前に必ず押さえておきたいデメリットもあります。

① 一度選択すると暦年課税には戻せない

この制度を選択した贈与者からの贈与については、その後ずっと暦年課税(普通の贈与)には戻れません。

② 財産の時価が下がると余分な相続税を払うことに

相続税は「贈与時の評価額」で計算されるため、贈与された財産の時価がその後低下した場合は、結果的に余分な相続税を払う羽目になります。

③ 贈与を受けた土地は小規模宅地等の特例が使えない

相続時精算課税によって贈与された土地については、相続税を大きく軽減できる小規模宅地等の特例の適用を受けられません。

④ (改正後)メリットがあるのは年110万円まで

基礎控除導入によるメリットは、当然ながらその範囲内(110万円)の贈与までに限られます。110万円を超える贈与には申告が必要で、超過分は相続財産(特別控除枠)に加算されます。もし申告が遅れると特別控除枠が使えなくなり、一律20%の贈与税が適用されるため、申告期限内に申告・納税しましょう。

あなたはどっち?制度ごとに向いている人

相続時精算課税制度を一度利用し始めると、その後は暦年課税制度に戻れません。後悔のない選択ができるよう、それぞれの制度に向いている人を整理しておきましょう。

暦年課税制度がおすすめの人

次のような方は、暦年課税制度のほうが向いています。

| こんな方 | 理由・ポイント |

|---|---|

| 60歳未満の方 | 相続時精算課税制度の年齢要件を満たさないため、そもそも適用できません。 |

| 60歳以上でも健康で、長期的な贈与計画を立てている方 | 10年、20年と長期間かけて贈与していけるなら、あえてすぐにこの制度を使うメリットは乏しいです。 |

| 孫など法定相続人以外への贈与を考えている方 | 相続財産を受け取らない孫への贈与は生前贈与加算の対象外となるため、相続税の節税が見込めます(代襲相続人や受遺者になる場合は注意)。 |

| 贈与対象者が多い方 | 年間110万円の贈与を複数の人へ行うことで、大きな節税効果が期待できます。 |

相続時精算課税制度がおすすめの人

反対に、次のような方は相続時精算課税制度の活用を検討する価値があります。

| こんな方 | 理由・ポイント |

|---|---|

| 余命が短いと予想される高齢者 | 暦年課税では相続開始前7年以内の生前贈与が相続税の計算に含まれるため、余命が短いと予想される場合は相続時精算課税のほうが有利になります。 |

| 年110万円以下の贈与を予定している方 | この範囲内であれば基礎控除枠に収まり相続財産への加算がないため、非課税です。 |

| 将来価値が上昇しそうな不動産や株を持っている方 | 贈与時の評価額で相続税が計算されるため、将来的な節税が見込めます。一時的に時価が下がったタイミングなども狙い目です。 |

| 収益を生む財産を持っている方 | 賃貸物件など収入のある財産は、その収入によって相続財産が膨らまないよう、早期に贈与しておくのが有効です。 |

相続時精算課税制度に関するよくある質問

Q. 相続時精算課税を選ぶと、もう暦年課税には戻せませんか?

はい。相続時精算課税は贈与者ごとの選択制で、一度その贈与者について選択すると、以後は暦年課税に戻すことができません。父からの贈与は相続時精算課税、母からの贈与は暦年課税、といった使い分けは可能です。

Q. 年110万円の基礎控除を使うときも申告は必要ですか?

基礎控除(年110万円)の範囲内に収まる贈与であれば、贈与税はかからず確定申告も不要です。ただし110万円を超える贈与を受けた場合は、翌年3月15日までに申告し、特別控除枠を超える場合は納税も必要です。

Q. 相続税がかからない家庭でも利用するメリットはありますか?

あります。相続財産が相続税の基礎控除(3,000万円+600万円×法定相続人の数)以下に収まる家庭であれば、相続時精算課税を使うことで贈与税も相続税もかからずに早めに財産を移すことができます。

まとめ

今回は、令和6年から変わった相続時精算課税制度と、それを踏まえたメリット・デメリットについて解説しました。要点をおさらいします。

| ポイント | 内容 |

|---|---|

| 制度の性質 | 相続時精算課税制度は「相続財産の前払い」制度で、累計2,500万円まで贈与税がかからない。 |

| 2024年の改正 | 年110万円の基礎控除が新設され、この枠内なら相続財産への加算が不要。 |

| 今が検討時の理由 | 暦年課税の生前贈与加算が7年に延びた今、相続時精算課税の110万円基礎控除は検討の価値が大きい。 |

| 注意したいデメリット | 一度選ぶと暦年課税には戻せず、土地を贈与すると小規模宅地等の特例も使えない。 |

| 制度の選び方 | 60歳未満や長期の贈与計画がある方は暦年課税、余命が短い方や値上がり資産を持つ方は相続時精算課税が向きやすい。 |

メリットが増えたとはいえ、暦年課税と相続時精算課税のどちらを選ぶべきかは、ご家庭の状況によって異なります。「我が家の場合はどうすればいいのだろう」とお悩みの方は、お気軽にご相談ください。

税理士きむら

税理士きむら