この記事はで読むことができます。

こちらの記事は、「贈与で相続税対策をしたい」「贈与=節税だと思っているけれど、本当にこのやり方で合っているのか不安」「贈与で損をしたくない」とお考えの方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

「生前にお金や不動産を動かしておけば相続税の対策になる」「110万円までなら税金もかからないから、やらないと損」。

贈与について、こんなふうに思っていませんか? ところが税金の世界では、贈与のせいでかえって税金が増えてしまったという失敗が、実はよくある話なんです。

この記事では、贈与でミスをしないために事前に知っておきたい7つの注意点を、税理士がわかりやすく解説します。

読み終えるころには、節税のつもりで行う贈与の「落とし穴」がはっきり分かり、あなたの大切な財産を守る知識が身につきますよ。

目次・読みたい個所へ

そもそも、なぜ贈与が節税に有効と言われるの?

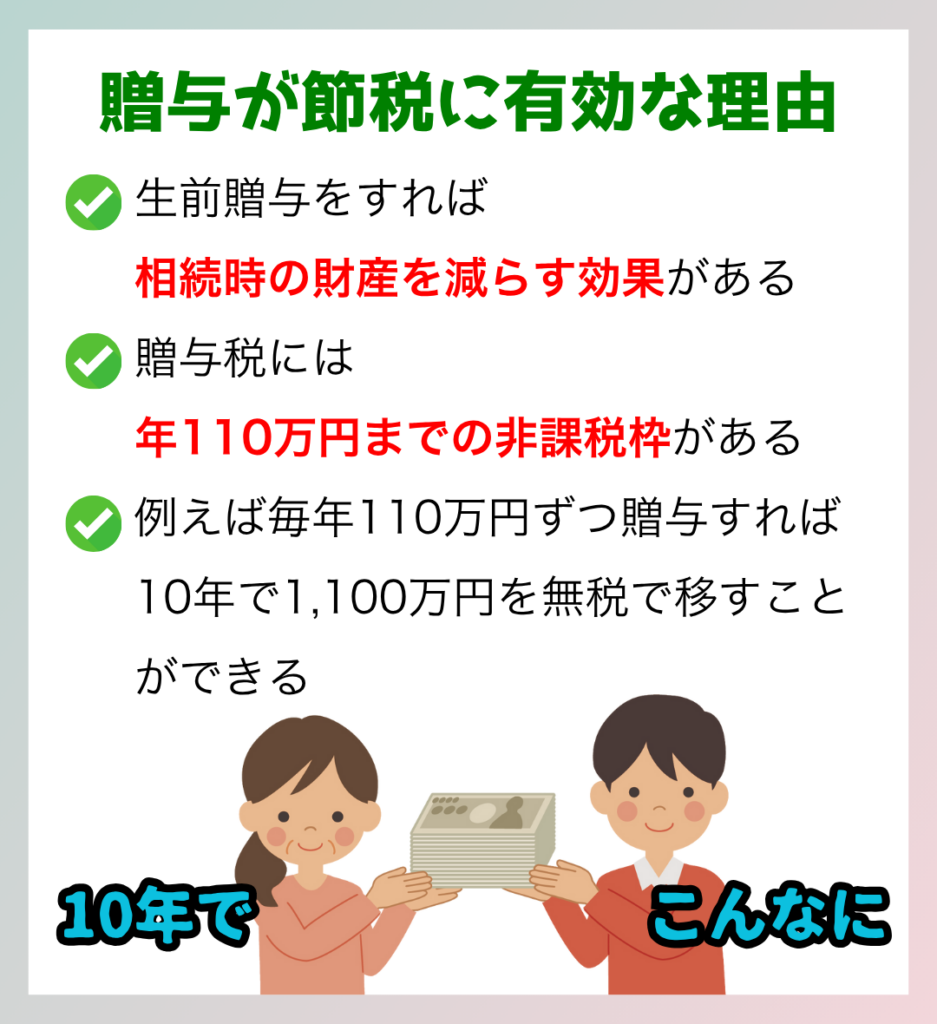

まず、なぜ贈与が相続税対策になると言われるのかを整理しておきましょう。

贈与には、毎年110万円までは贈与税がかからないという有名なルール(暦年課税の基礎控除)があります。

この非課税枠を使えば、生前にコツコツと財産を移していくことができます。

たとえば、親から子へ毎年110万円ずつ贈与していけば、10年間で1,100万円を非課税で移すことが可能です。その分だけ将来の相続財産が減るので、相続税の課税対象も小さくなります。だからこそ「今のうちに贈与しておけば将来の相続税対策になる」と考える人が多いのです。

ただし、ここで大事なことがあります。贈与は、ただやればいいというものではありません。やり方を間違えると、せっかくの節税対策が裏目に出て、かえって税金が増えてしまうこともあるのです。

ここからは、贈与で失敗しないための7つの注意点を順番に見ていきましょう。

①不動産を贈与すると、いろんな税金が高くなる

最初の注意点は、不動産を贈与すると、相続よりも税金が高くなるケースが多いということです。

名義変更の際にかかる登録免許税は、相続なら固定資産税評価額の0.4%ですが、贈与だと2.0%にもなります。さらに、相続ではかからない不動産取得税も、贈与だとしっかり課税され、土地・住宅であれば税率は3%です。

たとえば、固定資産税評価額が1,000万円の土地を贈与した場合を見てみましょう。

・登録免許税……1,000万円 × 2.0% = 20万円

・不動産取得税……1,000万円 × 3% = 30万円

・合計……50万円

同じ不動産を相続で引き継いだ場合、登録免許税は0.4%の4万円のみで、不動産取得税はかかりません。贈与だと50万円、相続だとたった4万円。しかもこの税金は、贈与税とはまったく別にかかるものです。

このように、生前に不動産を贈与すれば節税になると思っていても、初期費用の負担でかえって高くつく場合があります。不動産の贈与を考えるときは、本当に今やるべきなのか、どんな税金がかかるのかを、まず一度しっかり確認してから動くのがおすすめです。

■ スポンサー広告 ■②小規模宅地等の特例が使えなくなる

2つめの注意点は、不動産を生前贈与すると小規模宅地等の特例が使えなくなるという点です。この特例が使えないと、将来の相続税が数百万円単位で高くなることもあります。

小規模宅地等の特例とは、事業や自宅に使っていた土地について、相続税の評価額を50%や80%も減額できるという、非常に大きな節税制度です。

ただし、この特例が適用されるのは、個人が相続または遺贈によって取得した土地等に限られます。生前贈与で渡した不動産には使えません。

たとえば、評価額5,000万円の自宅の土地があったとします。相続で引き継げば、特例で最大80%減額され、評価額は1,000万円まで下がります。ところが生前贈与で渡してしまうと、そのまま5,000万円が課税対象になってしまうのです。

「生前に渡しておけば安心」と思って早めに不動産を贈与した結果、特例が使えず「相続させて小規模宅地等の特例を使えばよかった」ということになりがちです。不動産の生前贈与を考えるときは、この視点を忘れないでください。

なお、「遺贈」とは、遺言によって自分の財産を無償で譲り渡すことです。遺贈を使えば、法定相続人以外の人にも財産を譲ることができます。

▼小規模宅地等の特例の動画をYouTubeで見たい方はこちら

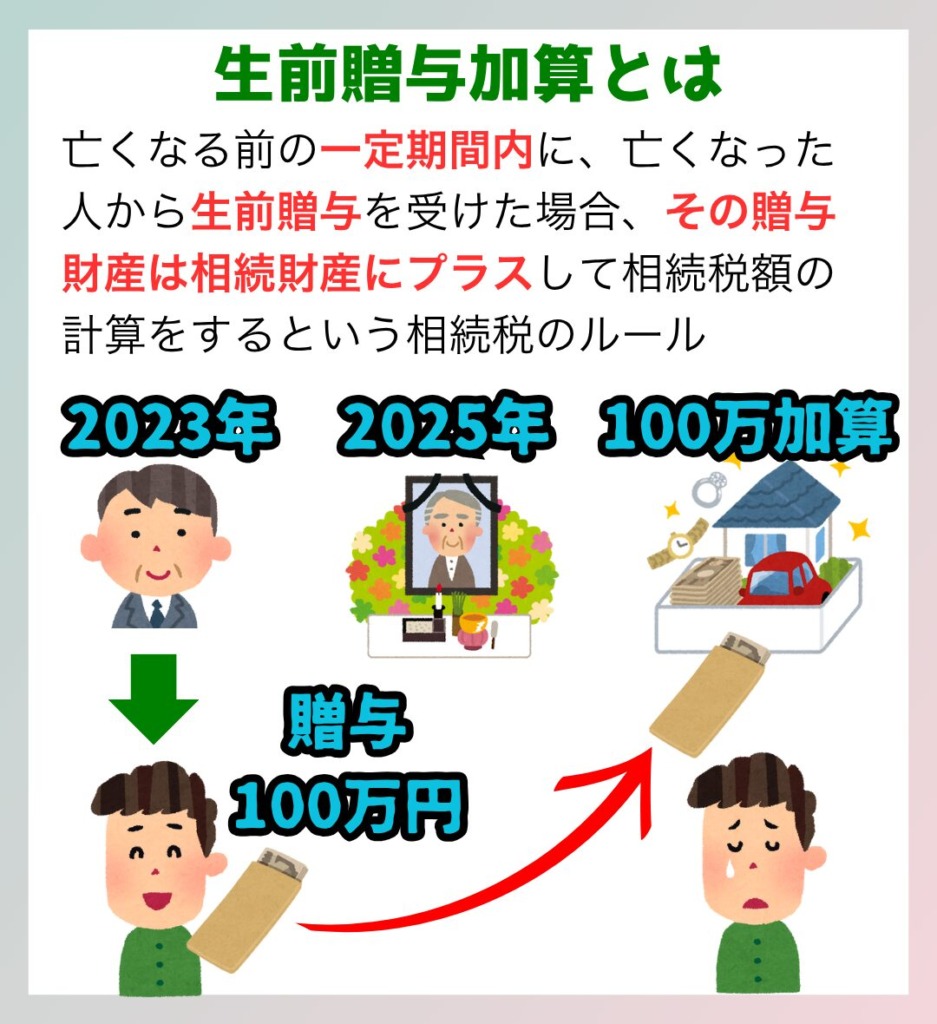

③生前贈与加算(持ち戻し)に注意

3つめの注意点は、贈与のタイミングによっては相続税の対象に持ち戻されてしまうということです。

これは「生前贈与加算」というルールで、亡くなる前の一定期間内に受けた生前贈与は、相続財産にプラスして相続税を計算するという相続税の仕組みです。きちんと名義を変えて贈与していても、亡くなる直前の贈与は相続税の対象に戻されてしまいます。

たとえば、亡くなる2年前にお子さんへ100万円を贈与し、贈与契約書も作って手続きをしていたとします。それでも相続のときには、この100万円が金額に関係なく相続財産として加算され、相続税がかかってきます。

さらに注意したいのが、この持ち戻し期間です。これまでは「3年以内」でしたが、税制改正によって段階的に延長され、最終的には「7年以内」になります。期間が長くなるほど、加算される贈与も増えてしまうわけです。

これからの生前贈与加算対策

では、どう備えればよいのでしょうか。ポイントは次のとおりです。

・若いうちから、早めに計画的にコツコツ贈与する

・法定相続人ではない孫や子の配偶者(嫁・婿)などに贈与すれば、原則として加算の対象外になる

・相続時精算課税制度を選択し、年110万円以内の贈与をすれば、贈与税は非課税で、この基礎控除分は生前贈与加算の対象外

贈与を無駄にしないためにも、この「3年(最終的に7年)ルール」は必ず覚えておきましょう。

▼生前贈与加算の動画をYouTubeで見たい方はこちら

④生前贈与は「贈与した時の評価額」で加算される

4つめの注意点は、生前贈与加算の対象になるとき、相続時に評価し直すのではなく、贈与した当時の評価額で加算されるという点です。

これは少しややこしいのですが、株や不動産など価値が変動するものを贈与した場合、相続のときに値上がりしていても、加算されるのは贈与時の評価額です。

たとえば、贈与したときに500万円だった不動産が、相続時には1,000万円に値上がりしていたとします。この場合、相続財産に加算されるのは相続時の1,000万円ではなく、贈与時の評価額である500万円。値上がりした500万円分には相続税がかかりません。

これを逆に利用して、将来値上がりしそうな財産は、価値が安い今のうちに贈与しておくという考え方もあります。ただしその場合は、贈与時の評価額を厳密に正しく算出しておくことが重要です。不動産や非上場株式などは、評価をシビアに行う必要があります。

⑤贈与契約書を過信しすぎない(実態が伴っているか)

5つめの注意点は、契約書を作っていても、中身が伴っていなければ本当の贈与とは認められないことがあるという点です。つまり、書面があるだけでは不十分で、「実際にあげたかどうか」がとても大事なのです。

税務署は実質主義です。たとえば贈与契約書を作っても、お金の動きがない、通帳や印鑑を親がそのまま持っていた、という場合には「形式だけで実質的には渡していない」と判断されてしまいます。その結果、名義預金や定期贈与とされ、贈与がなかったことにされて相続財産として課税されたり、一括で贈与税が課税されたりする可能性が高くなります。

たとえば、子ども名義の口座に毎年110万円ずつ入金していても、通帳を親が保管していて、子どもはそのお金の存在を知らず、使ったこともない。こんな状況だと、実質的には親のお金のままだとされてしまうのです。

税務上、贈与が成立しているといえるには、次の3つの要素が揃っている必要があります。

①あげる側(贈与者)の意思

②もらう側(受贈者)の同意

③実際の財産の移転

贈与をするなら、見た目だけでなく実態もきちんと伴わせることが大切です。契約書を作るのはもちろん、その後、もらった財産をどう管理するかまで意識しておくと安心です。

⑥相続時精算課税制度の落とし穴(リスク)

6つめの注意点は、相続時精算課税制度の使いどころです。便利な制度ですが、使い方を間違えると逆に税金が増えることがあります。

相続時精算課税制度は、累計2,500万円までの贈与を非課税にできる制度です。ただし、その財産は最終的に相続時に精算され、相続税として課税されます。

注意すべきリスクは次のとおりです。

・一度この制度を選択すると、その贈与者からの贈与については、暦年課税(普通の贈与)には戻れない

・贈与された財産の時価が下がっても、贈与時の評価額で固定されるため、余分な相続税を払う羽目になることがある

・贈与を受けた土地については、小規模宅地等の特例が使えない

たとえば、いったんこの制度を選ぶと、翌年に基礎控除の年110万円を少し超える贈与をしたいと思っても、毎回申告が必要になり、暦年課税に戻すことはできません。「とりあえず使ってみよう」くらいの気持ちで選ぶと、後悔することも多い制度です。

相続時精算課税制度を選ぶときは、今後の贈与もずっとこの制度で問題ないか、そして相続時にどのくらいの評価になりそうか。この2つをじっくり考えてから利用するようにしてください。

⑦贈与税の連帯納付義務(納税にも注意)

最後の注意点は、贈与税はもらった人が納める税金であり、万が一払わなかった場合にはあげた人にも責任が及ぶということです。

贈与税は、原則としてもらった人(受贈者)に申告・納税の義務があります。贈与して終わり、ではなく、もらった人が申告しないと脱税になってしまいます。

さらに、贈与者である親が良かれと思って、受贈者である子に代わって納税をしてしまうと、その税金分もあらたな贈与扱いになり、翌年の贈与税の申告が必要になってしまいます。

たとえば、子どもに500万円を贈与したけれど、子どもが贈与税を払わなかった。そこで親が代わりに支払うと、その贈与税分が追加の贈与とみなされて課税対象になります。

また、子どもが納税しないのを放置していると、税務署から「あなた(親)も連帯して納めてください」と言われることもあります。

贈与税には「連帯納付義務」というルールがあり、受贈者が税金を払わなければ、贈与者(あげた人)にも納税の責任が及びます。

だからこそ、贈与をするときは「税金をどうやって払うのか」までしっかり話し合っておくことが大切です。子どもや孫など、納税能力がない相手に贈与するときは特に注意してください。

まとめ

今回は、贈与をするうえで税務上おさえておくべき7つの注意点をご紹介しました。最後にポイントをおさらいします。

①不動産を贈与すると、登録免許税・不動産取得税がかかって割高になる

②小規模宅地等の特例は、生前贈与では使えなくなる

③相続開始前一定期間内(3年から段階的に7年へ)の贈与は、相続財産に持ち戻される

④生前贈与は、贈与した時の評価額で相続財産に加算される

⑤契約書があっても実態がなければ、名義預金・定期贈与とみなされる

⑥相続時精算課税制度は、一度選ぶと暦年課税には戻れない

⑦贈与税は、もらった人が払わなければ、あげた人にも責任が及ぶ

一見、贈与は「あげるだけ」の簡単な話に見えますが、税金の世界では、やり方ひとつで結果が大きく変わります。制度を正しく知っていれば防げるトラブルがあり、知識があるからこそ守れる財産があります。賢く堂々と、損をしないように、今日の内容をぜひ生かしてくださいね。

当事務所でも「こんな贈与の仕方で大丈夫かな」といったご相談を承っておりますので、お気軽にご連絡ください。

税理士きむら

税理士きむら