こちらの記事は、会社の経理担当者や会計事務所の方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

会社の税務会計実務では、預金利息や配当金の手取り額をもとに、税引き前の収入額と、差し引かれた税金の額を、逆算計算する必要があります。

きむら

きむら

手軽に計算できるツールも作ってみました!

預金利息や配当からは税金(所得税・復興特別所得税)が引かれている

毎年、2月と8月(もしくは3月と9月)に、会社の普通預金につく利息。この預金利息からは、税金が引かれています。

解約時や、定期預金等の利息からも、税金が引かれています。

預金利息額-税金(所得税・復興特別所得税15.315%)=預金利息手取り額

また、同じように、株式や出資の配当金等からも、税金が引かれています。

上場株配当金等-税金(所得税・復興特別所得税15.315%)=配当金等手取り額

非上場株・出資配当金等-税金(所得税・復興特別所得税20.42%)=配当金等手取り額

みなさんの会社の口座に入金されている利息や配当の額は、税金が引かれたあとの残額です。

税引き前の収入額と所得税額等をExcelで計算する方法

会社の経理や税務を担当している方は、預金利息や配当金の手取り額をもとに、税引き前の収入額と、所得税・復興特別所得税の額を、逆算計算する必要があります。

なぜかというと、税引き前の預金利息額や配当金額を収入として計上し、控除されている税金を前払税金として処理する必要があるからです(所得税額控除)。

▼「所得税額控除」についてもう少し詳しく知りたい方はこちらも読んでみましょう

税法用語の意味がわかるブログ(3)「法人(会社)の税額控除」

税法用語の意味がわかるブログ(3)「法人(会社)の税額控除」

その際に、間違いないのが金融機関の計算明細を見ることですが、それが入手できなかった場合には、手取り額から逆算計算をすることになります。

預金利息、上場株配当金等

預金利息と上場株配当金等から引かれる税金は、率が同じ(15.315%)なので、逆算計算のしかたは同じです。

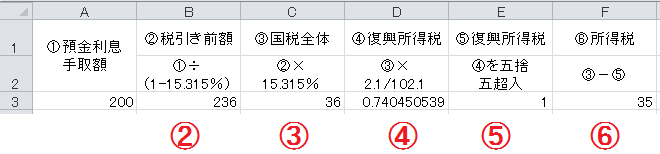

- まず、手取り額÷(1-15.315%)で税引き前の収入額を出し

- この税引き前の収入額に15.315%を掛けて国税を出し

- 次に、その国税に2.1を掛け102.1で割って復興所得税を算出し

(算出結果に1円未満の端数があれば、五捨五超入しますので、0.5円までは切り捨て、0.5円超は切り上げ) - そして、国税の額から復興所得税の額を引いた残りが所得税額になります

エクセル(Excel)で、一連の計算式を作った場合、次のようになります。

② =INT(A3/0.84685)

③ =INT(B3*0.15315)

④ =C3*2.1/102.1

⑤ =IF(D3-INT(D3)>0.5,INT(D3)+1,INT(D3))

⑥ =C3-E3

でも、今の法人税の申告では、所得税と復興所得税を分ける必要はないので、上記のエクセル(Excel)の式では、③まで計算すればことが足ります(ここまで引っ張っておいてスミマセン…)。

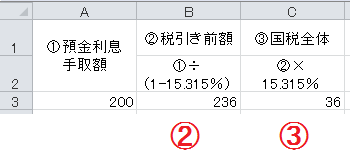

結論。エクセルで手取り額から逆算するには次の式をお使いください。

② =INT(A3/0.84685)

③ =INT(B3*0.15315)

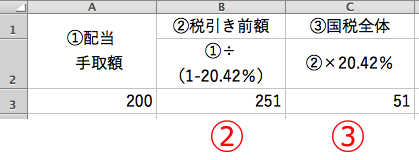

非上場株・出資配当金等

非上場株・出資配当金等の逆算計算の場合は、次の式を使います。

② =INT(A3/0.7958)

③ =INT(B3*0.2042)

税引き前の収入額と所得税額等を電卓で計算する方法

もっと手軽に、電卓で逆算計算したい場合は、次のように電卓を入れます。

預金利息、上場株配当金等

手取り額÷84.685%=税引き前の収入額(小数点未満端数切捨て)

税引き前の収入額×15.315%=所得税・復興税額(小数点未満端数切捨て)

非上場株・出資配当金等

手取り額÷79.58%=税引き前の収入額(小数点未満端数切捨て)

税引き前の収入×20.42%=所得税・復興税額(小数点未満端数切捨て)

預金利息・配当等の税額計算ツール(このページ上で計算できます)

このページ上で計算できるツールも作ってみました。

手取り額を入力すれば、自動で税引き前の収入額や税金の額が計算されます。

お役に立てば幸いです!

(参考)平成25年以降の所得税・復興特別所得税の税率改正

預金利息や配当から引かれる税金ですが、ここ数年、改正が激しかった部分です。

実務で過去の税計算をすることはあまりないかもしれませんが、参考までに、税率の移り変わりを記しておきます。太字が現在の税率です。

預金利息

| 平成27年(2015年)まで | 平成28年(2016年)から | |

| 個人口座 | 所得税15% 復興特別所得税0.315% 地方税5% |

|

| 法人口座 | 所得税15% 復興特別所得税0.315% 地方税5% |

所得税15% 復興特別所得税0.315% |

配当金等

| 平成25年(2013年)まで | 平成26年(2014年)から | |

| 非上場株・出資配当金等の場合 | 所得税20% 復興特別所得税0.42% |

|

| 上場株配当金等の場合 | 所得税7% 復興特別所得税0.147% |

所得税15% 復興特別所得税0.315% |

まとめ

おすすめなのがはExcelで計算フォームを組んでおくこと。一度作ってしまえば、ラクですよ!

税理士きむら