こちらは、中小企業の経営者の方や、経理・税務を担当されている方向けの記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

私自身、税務会計業界に入り、簿記や税金の勉強をし始めたばかりの頃、こんがらがったのが「赤字」「債務超過」「欠損金」などの言葉の使い分けです。

税理士きむら

税理士きむら

赤字と債務超過

赤字とは

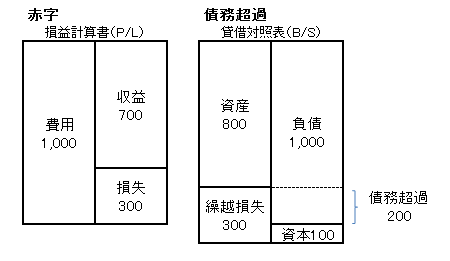

赤字とは、利益がマイナスの状態、経営成績が損失状態にあることです。

利益は「収益-費用」で計算しますので、つまり「収益<費用」の状態が、赤字です。

債務超過とは

一方で債務超過とは、負債(債務)が資産(財産)を上回ってしまうことです。

つまり、会社が「負債>資産」の状態となり、全財産をもってしても今の全債務を払いきれない状態のことをいいます。

それぞれの状態を図表にしてみました。

赤字を把握できる財務諸表は、収益と費用が計上される損益計算書(P/L)になります。

一方で負債と資産は貸借対照表に表示されるので、債務超過を把握できる財務諸表は、貸借対照表(B/S)ということになります。

赤字と債務超過、深刻なのはどっち?

税理士きむら

答えは、債務超過です。

額にもよりますが、赤字はたまたまその年度だけが経営不振なのかもしれません。

一方で債務超過は、起業時の「もとで」(資本金など)を完全に消失させている状態です。つまり、赤字決算が連続して何期も続くことにより、資産を減少させている状態を意味していることが多いです。

「赤字は、資産と資本金などを一部消失させただけで挽回可能だけど、債務超過は、もとでも完全に食いつぶしているので、深刻さが違う」

こう理解するといいでしょう。

ちなみに「債務超過」状態にあると、金融機関からの新規の借入は、まず不可能となります。

■ スポンサー広告 ■欠損金とは

最後に欠損金という言葉について、お話しします。

欠損金とは、法人税で使われる言葉で、各事業年度の「損金の額」(税務上の費用)が「益金の額」(税務上の収益)を超える場合のその超える部分の額をいいます。

会社の赤字に似ていますが、税法独自の計算要素が加わりますので、金額はイコールではありません。

欠損金が累積すると、繰越欠損金になります。繰越欠損金は、翌事業年度以降に利益がでたときは、利益から控除され法人税が減額されます。

欠損金の控除可能期間は、2008年(平成20年)4月1日以後開始事業年度に生ずる欠損金については9年、2018年(平成30年)4月1日以後開始事業年度に生ずる欠損金については10年です。

但し、欠損が生じた年度の法人税の申告を、青色申告でしていることが条件です。

まとめ

税理士きむら

債務超過とは、負債(債務)が資産(財産)を上回ってしまうこと(負債>資産)。

欠損金は、税務上の赤字(益金<損金)のことで、10年間、翌年度以降の利益と相殺できる。

こうおぼえるといいですよ!

あわせて読みたい関連記事

税法用語の意味がわかるブログ(8)「青色申告」

税理士きむら

税法用語の意味がわかるブログ(8)「青色申告」

税理士きむら