この記事はで読むことができます。

こちらの記事は、「相続税の節税は不動産や保険のような大掛かりな対策が必要だと思っている」「相続が起きてしまってからでは、もう節税は間に合わないと諦めている」「最近、親から贈与を受けた」という方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

「相続税の節税って、不動産や保険みたいに大がかりな対策が必要なんでしょ?」「いまさら何かやっても間に合わないんじゃない?」そんなふうに思っていませんか?

実は、相続が起きたあとでも、ある届出書を1枚出すだけで、生前に受け取った贈与を相続財産に足し戻さなくてよくなるケースがあるんです。人によっては、書類1枚で最大60万5千円も相続税が減る可能性があります。

この記事では、相続時精算課税制度を活用した「後出しジャンケン」的な節税策について、その仕組みと手続きの期限、注意点を、具体例と数字を使ってわかりやすく解説します。

目次・読みたい個所へ

相続時精算課税制度とは?まずは基本をおさらい

今回の節税策を理解するうえで、まず「相続時精算課税制度」を押さえておきましょう。

相続時精算課税制度を一言でいうと、生前に贈与を受けても、その場では贈与税を払わず、相続が起きたときにまとめて精算する制度です。いわば「相続財産の前払い(前もらい)制度」ですね。

通常の暦年贈与では、毎年110万円を超える贈与を受けると贈与税がかかります。でも、相続時精算課税制度を選ぶと、受け取った額が特別控除の2,500万円までであれば、贈与のときの贈与税はゼロで済みます。

ただし、その代わりに相続が起きたときに、贈与された財産が相続財産に合算されて相続税が課税されるという仕組みです。「相続までの間に贈与税は発生しないけれど、相続のときにしっかり精算される」というのが、この制度のイメージです。

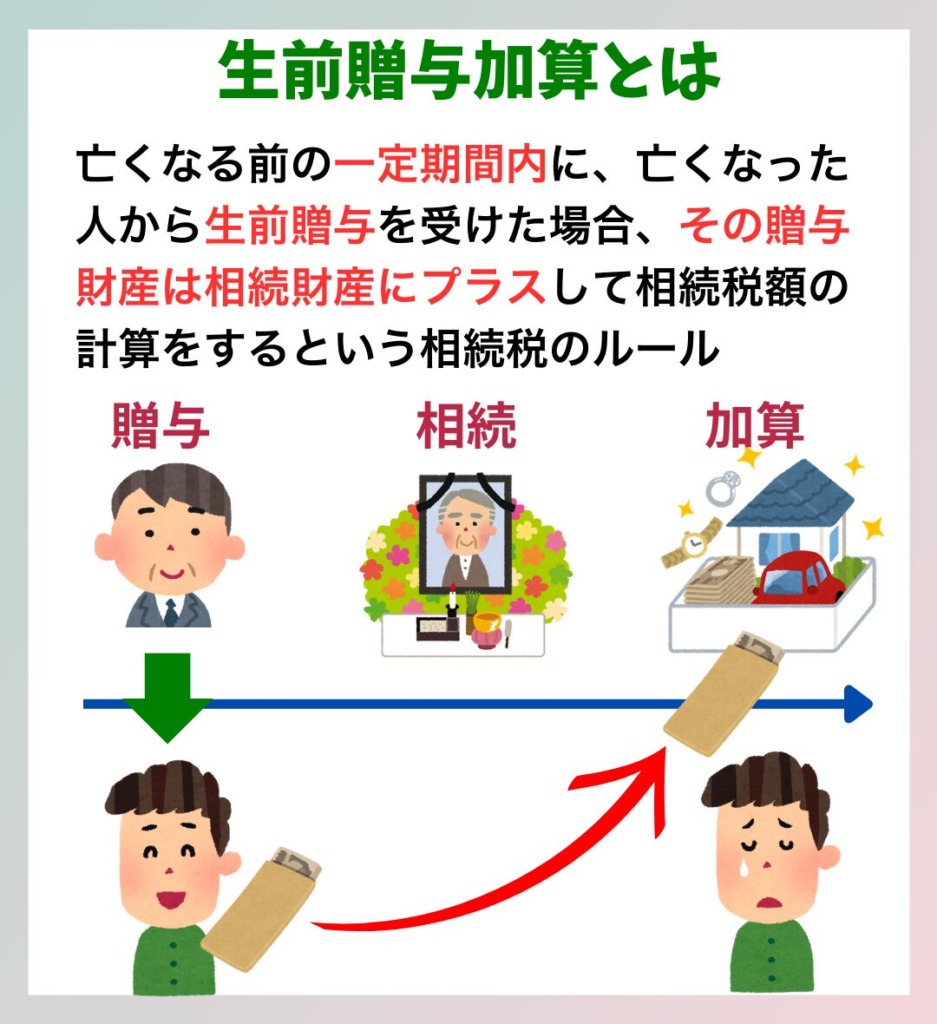

生前贈与加算とは?

もうひとつ、今回のカギになるのが「生前贈与加算」です。

生前贈与加算とは、亡くなる前の一定期間内に、亡くなった人から生前贈与を受けていた場合、その贈与財産を相続財産にプラスして相続税を計算するという相続税のルールです。

通常の暦年贈与の場合、亡くなる前3年以内(令和6年からの改正で、段階的に7年まで延長されます)の贈与は、相続財産に足し戻されてしまいます。せっかく生前に贈与を受けても、亡くなる直前の贈与は節税にならないというわけです。

まず確認しておきたいこと

ここで皆さんにやっていただきたいのは、次の2つです。

- 最近、親から贈与を受けていないか思い出してみること

- 贈与があるなら、金額と日付を確認しておくこと

この確認をしておくと、これからお伝えする方法を「使えるかも」と判断できる材料になります。節税策の前提になる部分ですから、まずはここを押さえてくださいね。

相続時精算課税制度の基本については、こちらの記事でも詳しく解説しています。

相続時精算課税制度【入門編】利用するメリットがあるのはこんな人!

相続時精算課税制度【入門編】利用するメリットがあるのはこんな人!

書類ひとつで相続税が減る仕組み

では本題に入ります。今回ご紹介する節税策は、今お話しした相続時精算課税制度を活用する方法です。

重要なのは、令和6年からの改正で、相続時精算課税制度にも毎年110万円までの基礎控除枠が新しく設けられたという点です。

この基礎控除の範囲内なら、相続が起きたときにも課税されないし、生前贈与加算の対象にもならない。ここが大きなポイントなんです。

つまり皆さんがやるべきことは、期限内に「相続時精算課税を選びます」という届出書(相続時精算課税選択届出書)を提出すること。たったこれだけで、人によっては数十万円相続税が減る可能性があります。

令和6年改正で相続時精算課税制度がどう変わったのかは、こちらの記事をどうぞ。

神アップデート!新・相続時精算課税制度の活用法(前編)【2024年から】

神アップデート!新・相続時精算課税制度の活用法(前編)【2024年から】

具体例:亡くなる直前の贈与でも「加算なし」にできる

まずは具体例からいきましょう。

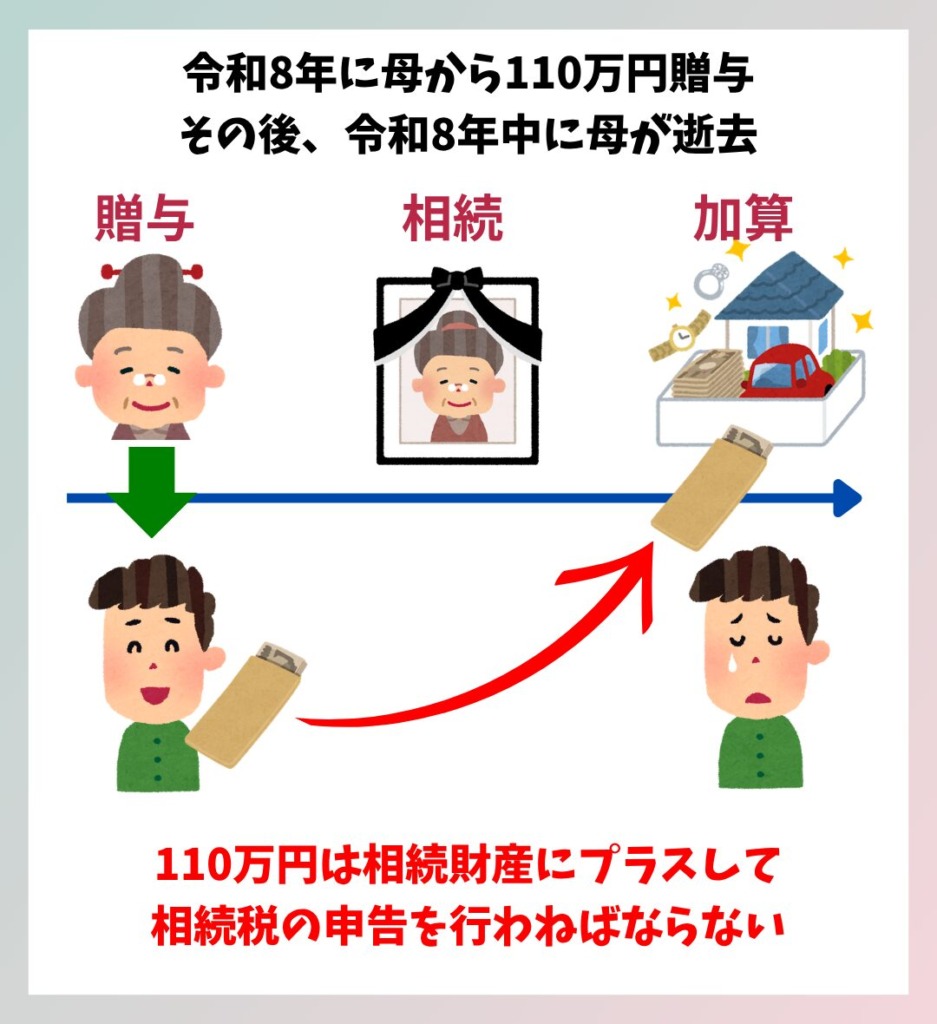

結論からいうと、相続の直前に110万円をもらっても、相続時精算課税の届出をすれば「加算なし」で済みます。しかも節税効果は決して小さくありません。

通常なら、亡くなる直前の贈与は生前贈与加算で相続財産に足し戻されます。でも、相続時精算課税を選択していれば、この110万円分は加算されません。令和6年改正で「110万円の基礎控除」ができたからです。

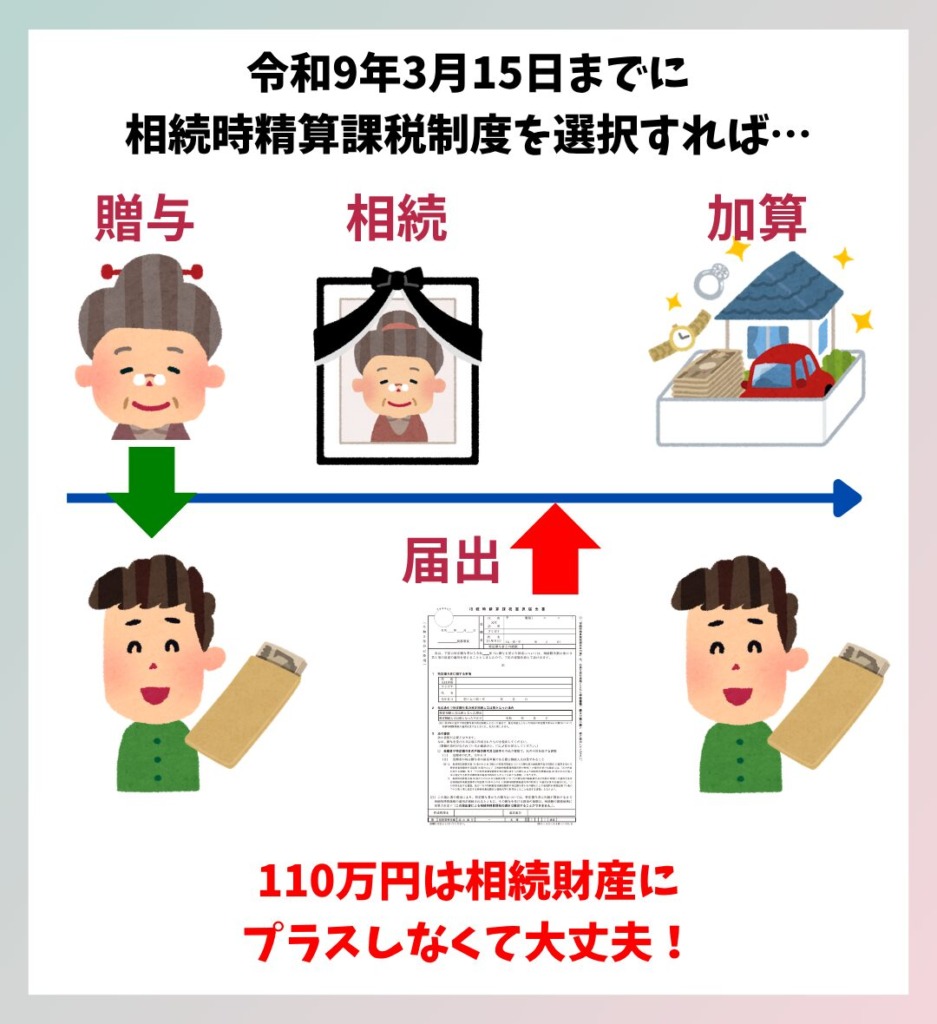

たとえば、令和8年にお母さんから贈与で110万円を振り込んでもらった。その後、令和8年中にお母さんが亡くなった場合、本来ならその110万円は相続財産にプラスされます。

でも、令和9年3月15日までに「相続時精算課税を選びます」と届け出れば、相続財産への足し戻しは不要になります。

相続税の最高税率55%にかかるという方なら、110万円×55%で、これだけで60万5千円の節税になるんです。

ただし、届出の期限を過ぎると効きません。期限は絶対に守れば届出書1枚で数十万円の差が出るのですから、やらない理由はないですよね。

相続が起きたあとでも間に合う!届出の期限に注意

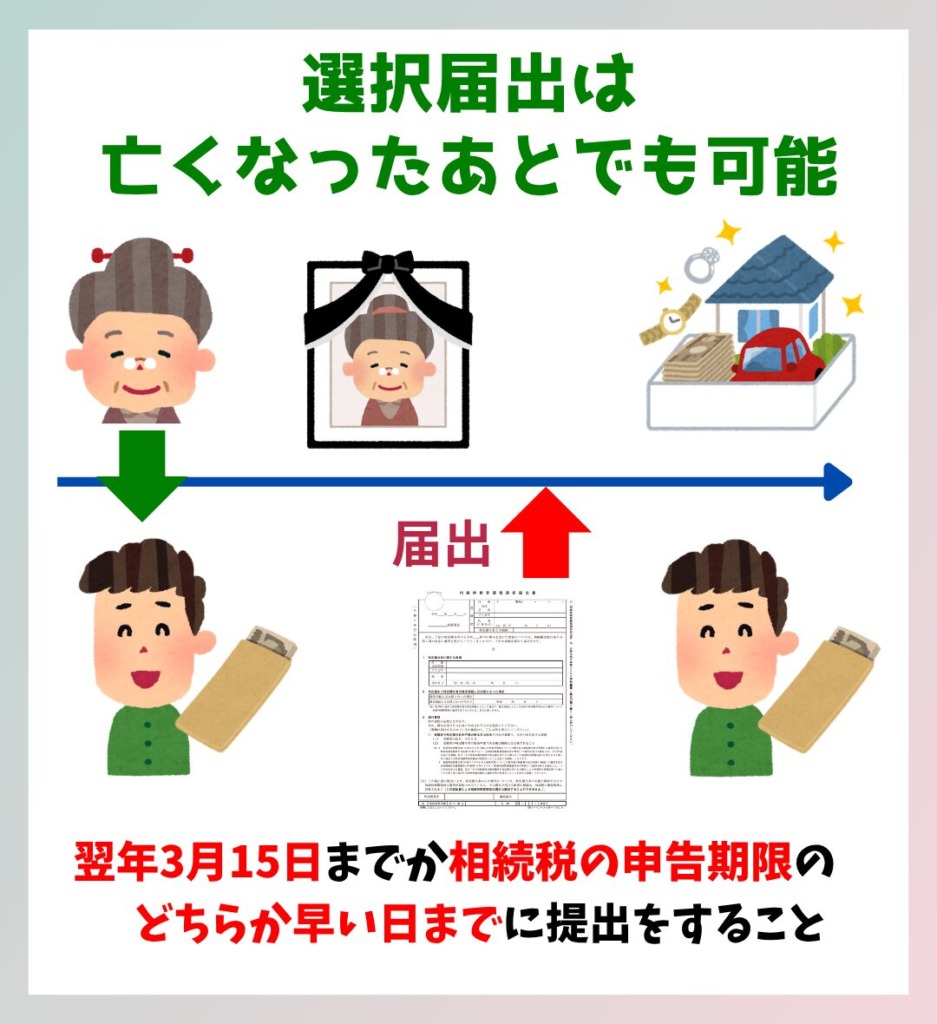

「これって、亡くなったあとでも届出できるの?」と思った方、鋭いです。

結論、大丈夫なんです。相続が起こったあとでも、期限内なら相続時精算課税制度は選択可能なんです。

なぜなら、相続時精算課税制度は贈与者(あげた人)ではなく、受贈者(もらった人)が選択する制度だから。条文では「贈与を受けた翌年の2月1日から3月15日までに届出書を提出」と定められています。つまり、相続が発生したあとでも、提出期限に間に合えば有効なんです。

先ほどの例でいえば、令和8年に110万円を受け取り、その年のうちに親が亡くなってしまった。それでも、翌年の令和9年3月15日までに相続時精算課税選択届出書を出せばOKなんです。

ただし、注意点があります。届出書の提出期限は、贈与を受けた翌年の3月15日か、相続税の申告期限のどちらか早い日までです。

相続税の申告期限(亡くなったことを知った日の翌日から10ヶ月以内)のほうが早く来る場合は、そちらに間に合わせる必要があります。相続税の申告と並行して手続きを進めることになりますので、2つの期限を忘れないようにしてくださいね。

私も最初にこれに気づいたとき、何度も何度も条文を読み返して「やった、使える!」と心の中でガッツポーズしちゃいました。

「もう相続が起きてしまったから、何も打つ手はない」と諦める必要はありません。ここを知っているだけで差が出ますよ。

よくある誤解と注意点

基礎控除を超える贈与でも損にはならない

「基礎控除の110万円を超える贈与をしてしまったら、この方法は無意味なんでしょうか?」というご質問をよくいただきます。

答えは、損にはなりません。必ず110万円分は加算の対象から外れるからです。

「110万円を超えて、たとえば200万円とか300万円とか贈与を受けている場合は、全部相続財産に足し戻しされちゃうんじゃないの?」という声もよく聞きますが、違います。

相続時精算課税制度を選択すれば、どんなに大きい金額でも、必ず110万円は非課税扱いになり、その上で残りの金額が相続時に合算されるという仕組みです。

たとえば、令和7年に300万円の贈与を受けたという方。精算課税を選べば、まず110万円は相続財産に加算されません。残りの190万円だけが相続財産に合算されるんです。

「110万円を超えた贈与を受けているから、自分の場合は意味がないな」と思って届出書を出さないのが、一番もったいないケースです。相続時精算課税制度の届出は、110万円を確実に守れるカード。大きな贈与でも、この1枚は忘れず切りましょう。

やるべき準備は「贈与の記録を残しておくこと」

最後に、皆さんがやるべき準備です。「贈与の記録を残しておくこと」。これがすべてです。

相続時精算課税制度を選ぶには、実際に贈与があったという証拠が必要です。

通帳の振込明細や受け取りの記録、贈与契約書がなければ、税務署に「そもそも贈与がなかったのでは?」「ただお金を引き出したり、移しただけでは?」と疑われてしまい、結果として、現金や名義預金として相続財産にプラスするように言われる可能性が出てきてしまいます。

親から110万円をもらったなら、通帳のコピー・振込の記録・贈与契約書など、とにかく証拠を1セット残しておきましょう。

口座から現金を下ろして手渡しするのは厳禁です。証拠が残らず、税務調査でトラブルになる確率が非常に高くなります。これに限らず、贈与については日ごろから記録をきちんと残しておきましょうね。

贈与の記録の残し方については、こちらの記事も参考になります。

毎年110万円以内の贈与はキケン?定期贈与で課税されないようにするには?

毎年110万円以内の贈与はキケン?定期贈与で課税されないようにするには?

税法の条文は先入観を捨てて読むべし

今日の節税ワザは、相続時精算課税を使って110万円分を相続で足し戻さないようにする、というお話でした。大切なのは、受け取った側(受贈者)が期限までに届出書を出すことです。

よくあるつまずきは「生前にしか選べないんでしょ?」「110万円を超えたら全部ダメなんでしょ?」「一度選ぶと損になる」といった思い込みです。こうした先入観が、せっかくの制度を使い逃す原因になります。

そうならないためのコツが、税法の条文を先入観なしに読むことです。読み方のコツは5つ。

- 誰が(主語):受贈者が

- いつまでに(期限):翌年2月1日から3月15日、または、相続税の申告期限のいずれか早い日

- 何を(行為):相続時精算課税選択届出書を提出する

- どれに(対象・範囲):相続時精算課税の基礎控除110万円

- 例外や但し書きは?:他の要件を満たすこと

こう分解すると、「あれ?よく考えたら、親が生きているうちに出さなきゃいけないとは一言も書いていないな」と、思い込みや誤解が消えていきます。先入観を外して読み直すだけで、思いがけない節税につながるかもしれませんよ。

とはいえ、条文を自分で正しく読み込むのは、正直難しいですよね。

だからこそ、専門家を頼ってほしいのです。制度の解釈ひとつで結果は大きく変わります。あなたの解釈が正しいかどうかアドバイスをするために、私たち税理士がいます。ぜひ頼っていただき、財産を多く残す方法を一緒に考えていきましょう。

まとめ

それでは、今回のまとめです。

- 相続時精算課税は、贈与税を相続時まで先送りできる制度

- 令和6年改正で、毎年110万円の基礎控除枠が追加された

- この110万円は相続時にも課税されず、生前贈与加算の対象外

- 相続発生後でも、期限内に届出をすればOK(翌年3月15日か相続税の申告期限のどちらか早い日まで)

- 110万円を超える贈与でも、必ず110万円分は守られる

- 節税効果は最大で60万5千円。書類1枚とちょっとの準備で大きな節税につながる

今回は、相続時精算課税制度を活用した節税策についてお話ししました。当事務所でも、相続時精算課税制度について個別のご相談を承っております。公式LINEやお問い合わせフォームから、ぜひご連絡くださいね。

相続時精算課税制度をさらに活用する方法は、こちらの記事でも解説しています。

新・相続時精算課税制度の活用法(後編)年間220万円もらっても贈与税がかからない方法【合法】

新・相続時精算課税制度の活用法(後編)年間220万円もらっても贈与税がかからない方法【合法】

税理士きむら

税理士きむら