この記事はで読むことができます。

こちらの記事は、「相続時精算課税制度ってどんな制度?」「自分はこの制度を使うべき?」「利用する際のリスクや注意点を知りたい」とお考えの方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

親や祖父母から「そろそろ財産を渡したい」と言われたとき、相続時精算課税制度という言葉を耳にしたことはありませんか?「2,500万円まで贈与税がかからない」と聞くと魅力的に聞こえますが、この制度には注意すべきリスクもあります。

この記事では、相続時精算課税制度の仕組み・要件・メリット・リスクをわかりやすく解説するとともに、どんな人がこの制度を使うべきなのかを具体的にお伝えします。ぜひ最後まで読んでいってください。

相続時精算課税制度とは?「相続財産の前払い」制度

相続時精算課税制度とは、贈与でもらった財産について贈与税を払わず、贈与者が亡くなったときに相続財産として相続税を払うという制度です。いわば「相続財産の前払い(前もらい)制度」です。

この制度を選択すると、贈与を受けたときに2,500万円まで贈与税がかかりません。2,500万円を超えた部分については、一律20%の贈与税を納税します。

ただし、生前贈与を受けた財産額がすべて相続財産に加算されて相続税が計算されるため、単純な相続税の節税にはなりません。制度の内容をしっかり理解したうえで活用することが大切です。

相続時精算課税制度の3つのポイント

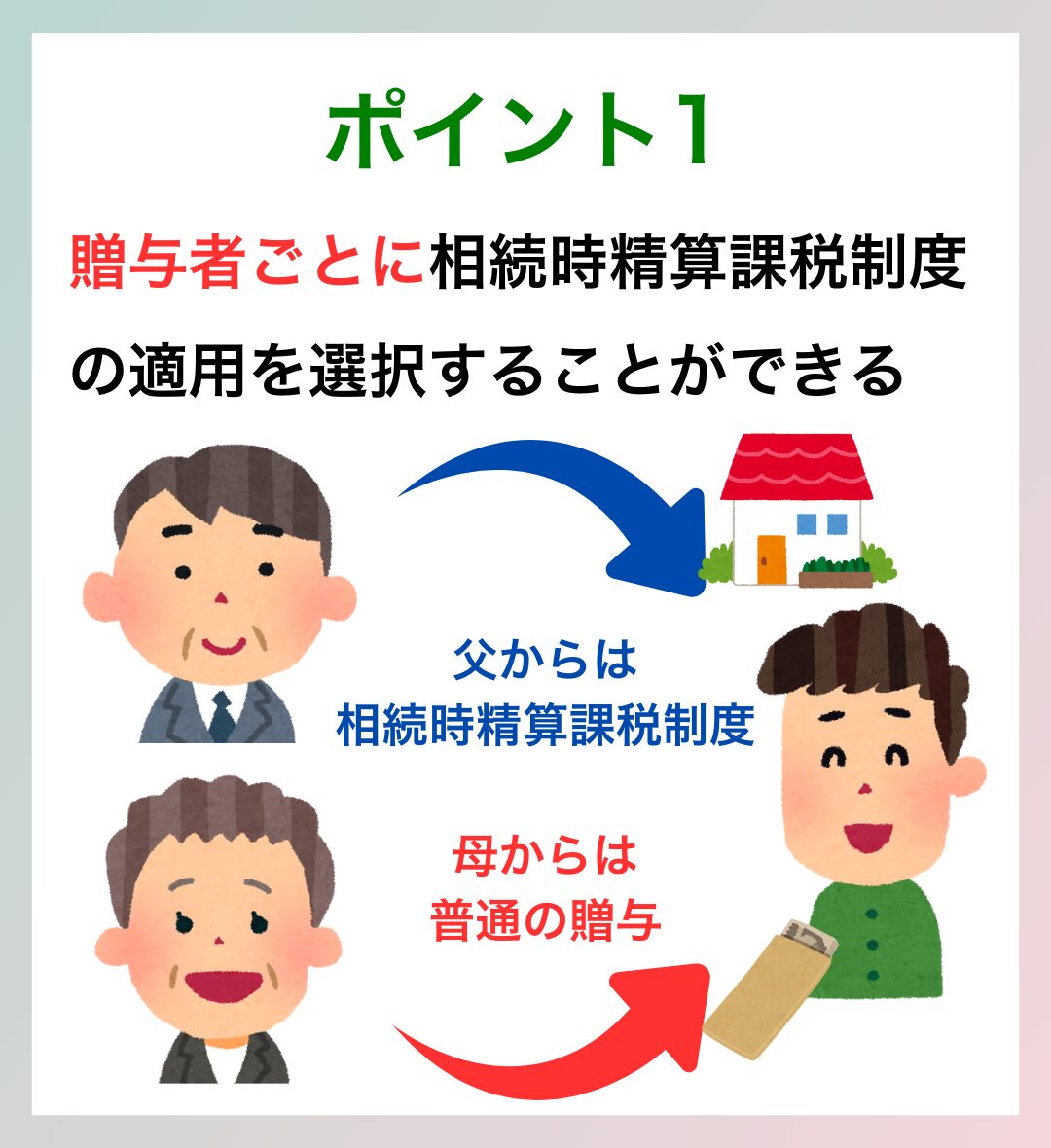

ポイント①:贈与者ごとに適用を選択できる

相続時精算課税制度は、贈与者(財産を贈る人)ごとに適用するかどうかを選択できます。たとえば、父からの贈与には相続時精算課税制度を適用し、母からの贈与には暦年課税(通常の贈与税の計算方法)を適用するといった使い方が可能です。

ポイント②:贈与者ごとに2,500万円の特別控除額がある

特別控除額2,500万円は、贈与者1人につき2,500万円です。上記のように父・母の両方から相続時精算課税制度で贈与を受ける場合、合計5,000万円まで贈与税がかかりません。

なお、2,500万円の特別控除は生涯で使える上限です。複数年に分けて贈与を受ける場合でも、累計2,500万円を超えた部分から贈与税(20%)が課税されます。

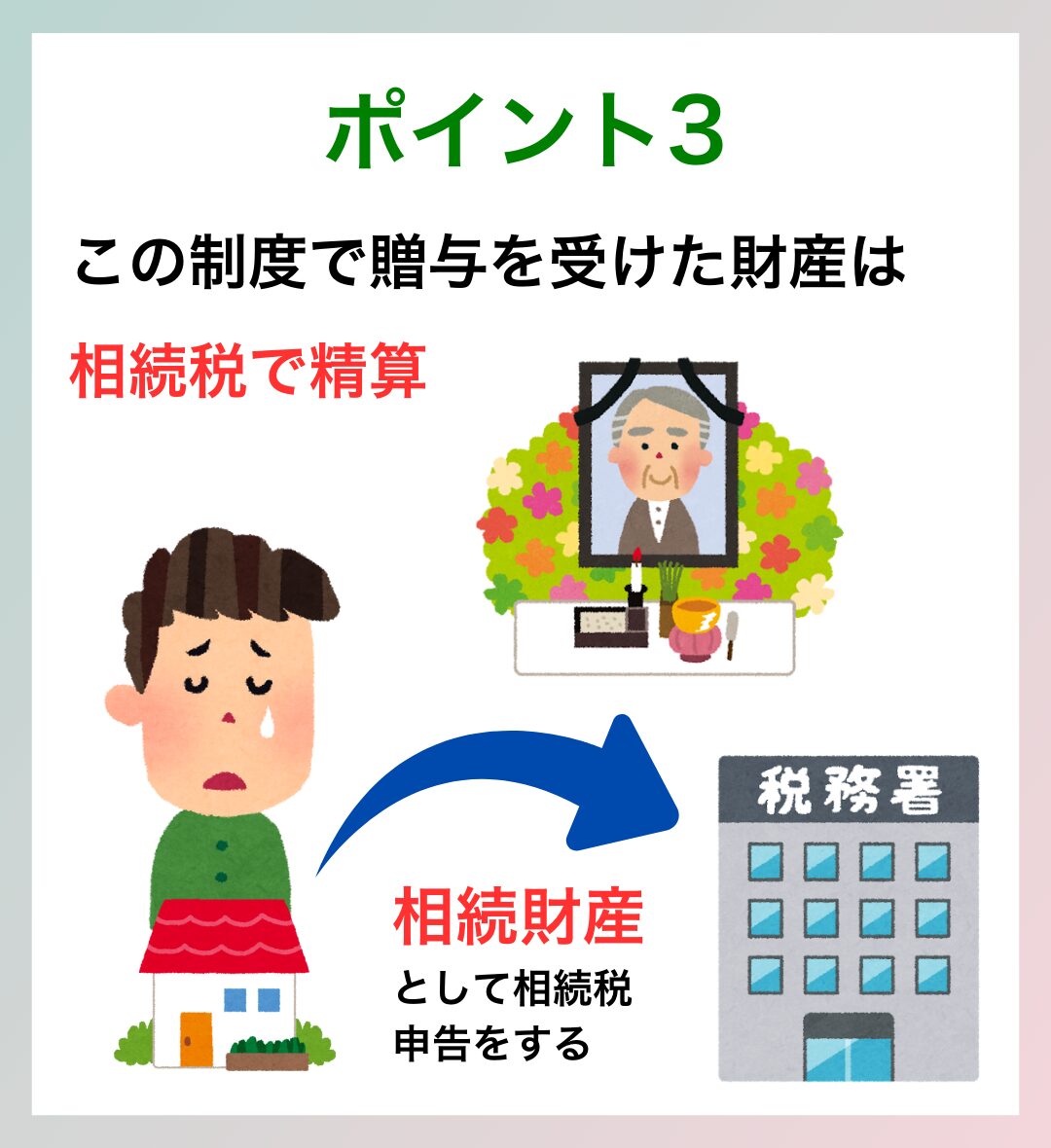

ポイント③:相続が発生したときに相続税で精算する

贈与者が亡くなったときには、相続時精算課税制度を適用した贈与財産の額を相続財産に合算して相続税を計算します。すでに支払った贈与税がある場合は、その税額を相続税から差し引くことができます。

■ スポンサー広告 ■

相続時精算課税制度を使える人の要件

誰でもこの制度を使えるわけではありません。贈与者と受贈者(財産を受け取る人)がそれぞれ以下の要件を満たす必要があります。

贈与者の要件

贈与をした年の1月1日現在で60歳以上であること。

受贈者の要件

贈与者の直系卑属(子や孫)である推定相続人または孫で、贈与を受けた年の1月1日現在で18歳以上であること。

なお、贈与する財産の種類・金額・贈与回数に制限はありません。現金、不動産、株式など、どのような財産でも対象になります。

相続時精算課税制度を使った方が良い4つのケース

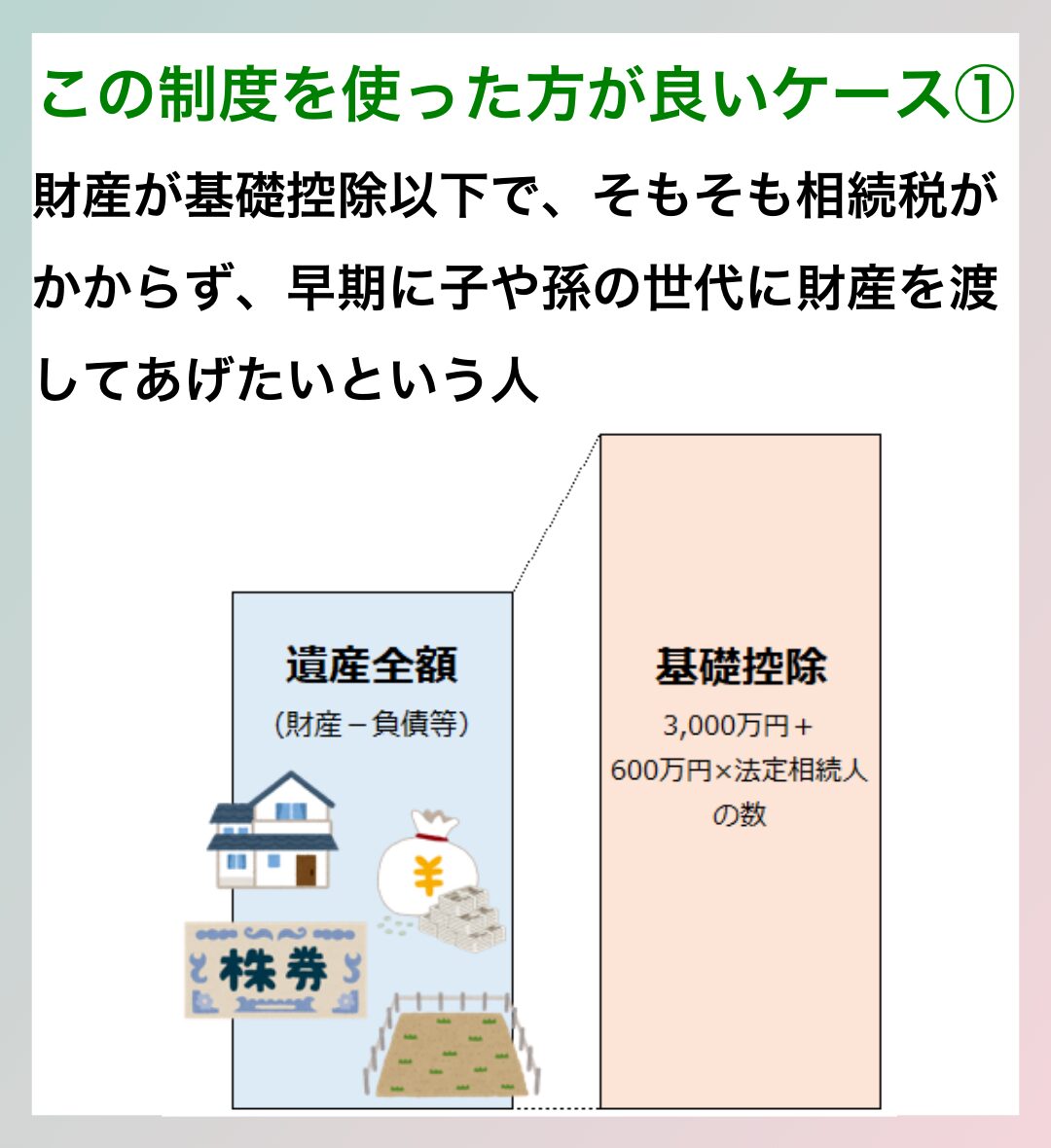

ケース①:財産が相続税の基礎控除以下で、早期に子・孫へ財産を移したい人

相続財産の合計額が基礎控除(3,000万円+600万円×法定相続人の数)以下であれば、そもそも相続税はかかりません。この制度を使って生前贈与をしても相続税が発生しないため、次世代への財産の早期移転に有効です。

ケース②:将来評価額が上昇する財産を持っている人

相続時精算課税制度を適用した贈与財産は、相続税の計算に際して贈与時の評価額で相続財産に加算されます。開発予定のある土地や価格上昇が見込まれる株式など、将来確実に価値が上がると予想される財産を今のうちに低い評価額で贈与することで、相続税の節税につながります。

ケース③:アパート・マンションなど収益物件を贈与したい人

収益物件を贈与すると、それ以降の家賃収入は贈与を受けた子や孫に入ります。親の財産(現金・預金)がその分増えないため、相続財産の増加を抑えて相続税の節税になります。また、贈与を受けた相続人(推定相続人)は家賃収入から将来の納税資金の準備ができるというメリットもあります。

ケース④:子・孫に多額の資金ニーズがある場合

子や孫が自宅の建設を考えている、または事業を始めたいというケースでも、この制度は有効です。暦年課税の基礎控除は年間110万円しかありませんが、相続時精算課税制度を使えば一度に2,500万円まで贈与税なしで資金援助できます。

相続時精算課税制度の3つのリスク

相続時精算課税制度にはメリットがある一方で、注意しなければならないリスクもあります。選択する前に必ず確認しておきましょう。

リスク①:一度選択すると暦年課税に戻れない

いったんこの制度を選択した贈与者からの贈与については、以後ずっと相続時精算課税制度が適用され、暦年課税に戻すことはできません。特別控除の2,500万円を使い切った後は、その贈与者からの贈与が110万円以下であっても贈与税(20%)がかかります。

リスク②:贈与された財産の時価が下がると余分な税金を払うことになる

この制度を適用した贈与財産は、相続時に贈与時の評価額で相続財産に加算されます。そのため、相続開始時に財産の時価が贈与時より下がっていた場合でも、高い評価額で相続税が計算され、この制度を使わなかった場合より相続税額が多くなってしまう可能性があります。将来時価の低下が予想される財産は、この制度の対象にしないことが重要です。

リスク③:贈与を受けた土地には小規模宅地等の特例が使えない

亡くなった人の自宅や事業用地については、一定面積まで相続税評価額を最大80%減額できる「小規模宅地等の特例」があります。しかし、相続時精算課税制度を適用して贈与を受けた土地には、この特例を適用することができません。土地の贈与を検討している場合は特に注意が必要です。

まとめ:相続時精算課税制度のポイント整理

相続時精算課税制度のポイントをまとめると、以下のとおりです。

- 贈与者ごとに2,500万円の特別控除があり、その範囲内は贈与税がかからない

- この制度で贈与した財産は、相続開始時に相続財産として相続税で精算される

- 財産評価額が将来上昇する見込みがある場合や、収益物件の贈与には相続税の節税効果がある

- 一度選択すると暦年課税に戻れない、財産評価額が下がると余分な税金が発生する、小規模宅地等の特例が使えないという3つのリスクがある

相続時精算課税制度は、使い方を間違えると思わぬ税負担が生じるため、ご自身の財産状況や家族構成を踏まえたうえで慎重に検討することが大切です。「我が家の場合はどうすればいい?」とお悩みの方は、ぜひ税理士にご相談ください。

税理士きむら

税理士きむら