「実務でよく出る税務について、概要や理屈だけはきちんと知っておきたい」という経営者の方に向けた記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

企業が既に持っている固定資産が故障・破損・劣化したときに、改善・改良したり、維持するための費用を支出することがあります。

税理士きむら

税理士きむら

目次・読みたい個所へ

はじめに(固定資産の税務会計処理の基本)

固定資産(建物、建物付属設備、機械装置、器具備品、車両運搬具など)は、購入後、数年〜数十年にわたって使用します。

だから税務上も会計上も、原則として、その購入金額を支払ったときに、いっぺんに費用(損金)とすることはできません。

そこで、資産の種類ごとに決められた使用年数(耐用年数)にわたって、購入金額を、少しずつ損益計算上の費用としていくことになります。

これが「減価償却」です。

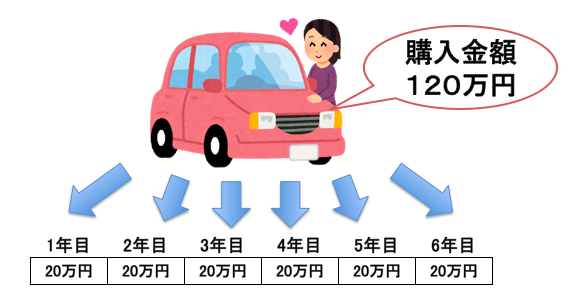

例えば、期首に120万円で自動車を購入したとしましょう。耐用年数が6年だとしたら、その期に費用として計上できる減価償却費は20万円になります(定額法の場合)。

このことを説明すると、起業したてで簿記の知識がない経営者の方は

納税者1

納税者1

と、びっくりするようです(その分、来年以降はお金の支出を伴わない費用が毎年20万円ずつ立つことになります)。

このように固定資産の取得年度は、「費用(損金)計上額<お金の支出額」となるので、手元に残るお金のわりに、税負担を重く感じることになります。

さてここからが本題です。

既に持っている固定資産について、追加で費用がかかることがあります。

たとえば、故障したり破損したあと、その症状を改善したりするための費用です。また、定期的な管理を行うための費用を支出したり、改良を加えることもあるでしょう。

こういった費用はどのように税務・会計上、処理するのでしょうか。

固定資産に紐づいているので、減価償却をするのでしょうか。それとも、修繕費として支払った額をその期に落とすことができるのでしょうか。

「資本的支出」と「修繕費」の区分の原則

所有している固定資産について事後的に発生する支払いは、その内容によって、固定資産の取得価額に加算される「資本的支出」か、もしくは、その支出年度で費用計上する「修繕費」で処理することになります。

なるべく支出した金額全額が費用となる「修繕費」で処理したいというのが、経営者の本音でしょう。しかし、「資本的支出」か「修繕費」かについては、判断の基準があります。なんでも「修繕費」としてしまうわけにはいきません。この2つをしっかり区分して処理しているか、税務署も調査の際にはしっかりチェックします。

「資本的支出」とは

「資本的支出」とは、固定資産の使用可能期間を延長するようなもの、または、価値の増加をもたらすような積極的な支払いをいいます。

私は顧問先には「バージョンアップ的支出」などと説明します。

「資本的支出」に該当した場合、その金額は、固定資産を新たに取得したものとして処理をしなくてはなりません。そして、その資本的支出にかかる減価償却資産と同じ償却方法・耐用年数を使用して減価償却を行います。

「修繕費」とは

一方で「修繕費」とは、固定資産の通常の維持管理や現状回復のためなどの消極的な支出のことです。

「修繕費」に該当する場合、その事業年度で、全額を費用として処理します。

ポイントは「内容」で判断するということ

「資本的支出」か「修繕費」かの判断のポイントは、「金額の多い・少ない」ではなく、「内容」で判断するということです。

建物の修繕などの支出は 金額が高額になってしまうので、つい臆病になり、コンサバティブに資本的支出としてしまいたくなるかもしれませんが、原状回復や維持管理の支出であれば、その金額が数百万であろうとン千万円であろうと、それはあくまで「修繕費」なのです。

資本的支出となる金額の計算

資本的支出となる金額の計算は、使用可能期間を延長させる場合と、価値を増加させる場合で、異なります。

① 使用可能期間を延長させる場合

(支出金額)×{(支出後の使用可能年数)-(支出しなかった場合の残存使用年数)}/(支出後の使用可能年数)=資本的支出の金額

② 価値を増加させる場合

(支出後の時価)-(通常の管理または修理をしていた場合の時価)=資本的支出の金額

もしも1つの支出でこの両方の効果がある場合には、いずれか多い金額を資本的支出の額とします。

■ スポンサー広告 ■「資本的支出」と「修繕費」の区分の例外(区分が難しい場合)

…と、つらつら書いてきましたが、実務上、固定資産に対する支出が「資本的支出」なのか「修繕費」なのか判断するのは、とても難しいです。

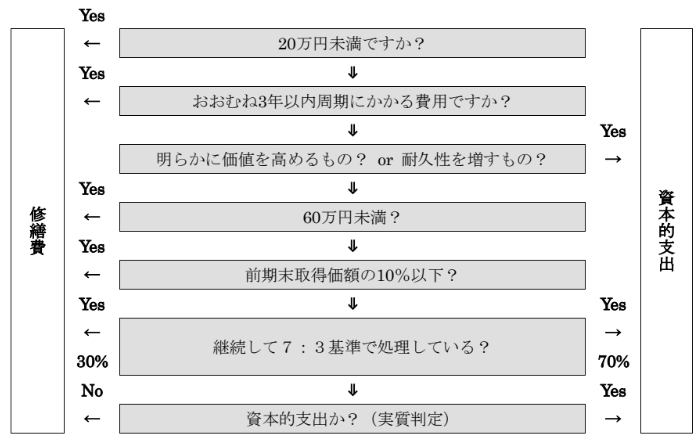

そこで、判断が困難な場合を想定して、法人税法基本通達では、次のような判断基準を設けています。

① 20万円未満ですか?

修理や改良のために支出した金額が20万円未満であれば、「資本的支出」か否かに関わらず、その全額を修繕費とすることができます。

② おおむね3年以内周期にかかる費用ですか?

その修理や改良が、概ね3年以内の周期で定期的に行われているのであれば、「資本的支出」か否かに関わらず、その全額を修繕費とすることができます。

③ 明らかに価値を高める or 耐久性を増すものですか?

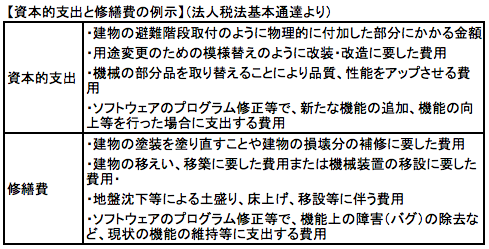

次のような工事で、明らかに価値や耐久性が増加しているものは、資本的支出となります。

- 建物の避難階段の取付け等物理的に付加した部分に係る費用の額

- 用途変更のための模様替え等改造又は改装に直接要した費用の額

- 機械の部分品を特に品質又は性能の高いものに取り替えた場合のその取替えに要した費用の額のうち、通常の取替えの場合に要すると認められる費用の額を超える部分の金額

④ 60万円未満ですか?

どこまでが修繕費でどこまでが資本的支出か判断が難しいもののうち、支出した金額が60万円未満であれば、その全額を修繕費とすることができます。

⑤ 前期末取得価額の10%以下ですか?

どこまでが修繕費でどこまでが資本的支出か判断が難しいもので、支出した金額が60万円以上の場合、その金額が前期末取得価額の10%以下であれば、その全額を修繕費とすることができます。

⑥ 継続して7:3基準で処理していますか?

60万円以上かつ前期末取得価額の10%超の場合、継続的に適用すれば、次の算式により修繕費と資本的支出に分けることができます。

A:全体の30%

B:前期末取得価額の10%

A、Bのいずれか小さい金額を修繕費、残りを資本的支出

まとめ

税理士きむら

税理士きむら