こちらは、中小企業の経営者の方や、経理・税務を担当されている方向けの記事です。

![]()

小さな相続専門税理士のきむら あきらこ( YouTube)です。

会社を経営していく上で、どうしても必要になる、接待や交際に関する費用(交際費等)。

ところが、この交際費等、無制限に会社(法人)の費用(損金)となるわけではありません!

税理士きむら

税理士きむら

「知ってれば、こんなに交際費を使わなかったのに…」

なんてことにならないように!

目次・読みたい個所へ

交際費等とは

「交際費等」は、法人税法では次のように定義されています。

交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出する費用

つまり交際費等とは「取引先や事業に関係する者に対する、接待や贈り物などにかかる費用」のこと。皆さんが直感でイメージする「接待交際費」のイメージと、ほぼズレはありません!

ただし、次の5項目は、税法上の交際費等から除かれます。

- 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

- 飲食その他これに類する行為(以下「飲食等」といいます)のために要する費用(専らその法人の役員若しくは従業員またはこれらの親族に対する接待等のために支出するものを除きます)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用

- カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

- 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

- 新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

交際費等の全額が、税務上の費用(損金)になるとは限らない

ところがこの交際費等、事業に必要なものであっても、税務上の費用(損金)になる額に上限があります(交際費等の損金不算入)。

税法上の趣旨は、「冗費の節約、資本の充実」という建前ですが、その根底に

「企業の交際費なんて半分私用のものも含まれてるんじゃないの?」

という性悪説があるような気がします。

税理士きむら

ズバリ、交際費等は年間この額までなら全額費用(損金)になります!

それでは、いったい交際費等は年間いくらまでなら、税務上の費用(損金)になるのか、確認してみましょう。

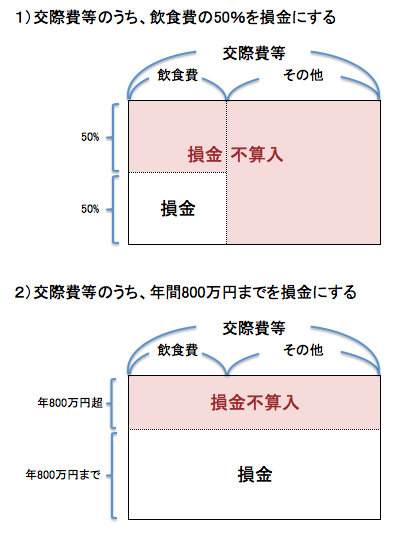

中小法人の上限額

期末資本金の額が1億円以下の会社は

1)交際費等のうち、飲食費の50%まで

2)交際費等のうち、年間800万円まで

この1)と2)のうち、有利なほうを選択できます。

例えば、交際費等が1,700万円(うち飲食費が1,000万円)だったとすれば

1)1,000万円×50%=500万円(年間500万円まで交際費等を損金にできる)

2)800万円(年間800万円まで交際費等を損金にできる)

損金にできる額が多い方が会社にとっては有利ですから、このケースでは、損金算入限度額は2)の800万円を選択します。

交際費等の額1,700万円から損金算入限度額の800万円を引いた900万円が、税務上の費用とならない額(損金不算入額)になります。

大企業の上限額

期末資本金の額が1億円を超える会社(大企業※)は、交際費等のうち、飲食費の50%を損金にすることができます。

つまりこういうこと!

中小法人の場合、年間交際費等の額に応じて、次のように判断することになります。

- 交際費等が年1,600万円までなら、無条件に「800万円まで損金」が有利

- 交際費等が年1,600万円を超えたら、「飲食費の50%まで損金」と「800万円まで損金」を比較して、多い方を選択

- 飲食費が年1,600万円を超えたら、「飲食費の50%まで損金」が有利

税理士きむら

だから、まずはシンプルに「交際費は年間800万円までが上限」と理解しておくといいですよ!

個人事業主(フリーランス)と交際費等

ところで、交際費等の損金不算入の規定は、個人事業主には(所得税法には)ありません。

個人事業主

個人事業主

税理士きむら

というのも、個人事業主の場合、税務調査が入った際に、

「この交際費は私的経費なのでは?」

という視点での追求が、会社の税務調査よりも厳しい傾向にあります。

帳簿等に交際接待の相手方など、しっかり記録しておくことを、心がけるようにしましょうね!

まとめ

交際費等は、税務上の費用(損金)となる額に制限があるのですが、中小企業の経営者の方は、まずは「年間800万円までは全額が損金になる」と理解するといいですよ。

あわせて読みたい関連記事

税法用語の意味がわかるブログ(6)「損金不算入・損金算入・益金不算入」税理士きむら

税法用語の意味がわかるブログ(6)「損金不算入・損金算入・益金不算入」税理士きむら