こちらは「会社の役員になったばかり」という方に向けた記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

退職金は税金の面で優遇されています。ところが、勤続年数5年前後で退職する役員の方は、要注意です。

税理士きむら

税理士きむら

退職金は税金面で優遇されている!

「退職金は、給与よりも税務上有利(=課される税金が少ない)」と、聞いた方も多いと思います。その理由もあわせて、退職金の税制を確認しましょう。

退職金は、①「1/2課税」の優遇、②税計算の2つの点で優遇されています。

「1/2課税」の優遇

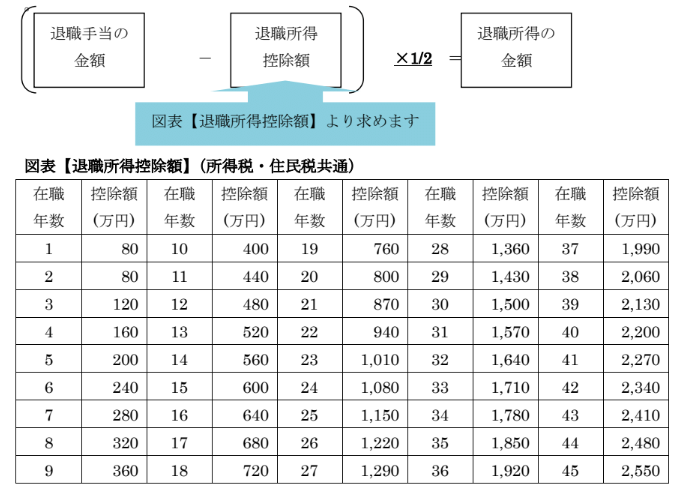

税率を掛ける前の課税ベースにおける優遇ですが、退職金の額にいきなり税率を掛けるのでなく、次の算式で計算した退職所得に対して税金(所得税復興特別所得税・住民税)が課されます。

※勤続年数に1年未満の端数があるときは、切り上げます。

※障害者になったために、退職したときは控除額に100万円上乗せできます。

※以前、退職手当を受け取ったことがある人や、2カ所以上の会社から退職手当を受け取るときは、控除額が違ってくる場合があります。

このように、在職年数に応じてかなり大きな額が控除される上に、注目すべきは計算式の「×1/2」です。つまり、退職所得控除を引いた上に、さらに、課税ベースが半分に圧縮されます(「1/2課税」の優遇)。

例えば、勤続年数30年の人が、3,000万円の退職金を受け取ったとします。その時は

(3,000万円-1,500万円)×1/2 =750万円

この750万円に所得税・住民税がかかることになります。うーん、お得!!

■ スポンサー広告 ■税計算における優遇

税計算における優遇ですが、退職金に課税される所得税は「分離課税」になっています。つまり、他の所得と区別して退職手当だけで税金の計算をします。

分かりやすく言いますと、退職した年に、給料など他の所得をいくらたくさんもらっていても、退職金だけ別枠にして税計算をするのです。

さきほどの例の3,000万円の退職金を受け取った人が、他に給与を1,000万円もらっていた場合、所得税の額は約198万円になります(所得控除を120万円とした場合)。

しかし、3,000万円を退職金ではなく、全額給与として受け取っていたとすると、所得税の額はなんと約1,184万円になってしまいます。

退職金が老後の生活資金等になることを考慮し、退職所得は税務上これだけ優遇されているのです。

役員は5年以内で退職するな!「特定役員退職手当」とは?

ところが、特定の役員の役員退職金の場合、退職所得の金額の計算上、「1/2課税」の優遇を受けることはできません。

つまり、特定の役員の退職所得の金額は、そうでない場合に比べて2倍になってしまうということ!

では、どんな役員が特定の役員に該当するのでしょうか。これは会社の役員にとって気になる問題ですよね。

「特定役員」とは、ズバリ、役員としての勤続年数が5年以下の方のこと。

もともと「特定役員退職手当」の規定は、お役人が天下りや渡りによって2~3年ごとに会社を退職し、退職手当をたくさんもらうのを制限するためにできたなどと言われています。

しかし、気をつけたいのがこの「特定役員退職手当」の制度、どんな会社であっても、退職の理由が何であっても、役員の勤続年数が5年以下であれば対象となってしまいます。つまり天下りの役員だけでなく、これを読んでいる企業の役員の方、みなさんに関わる規定なのです。

役員退職金を1,000万円もらったケースで比較してみましょう。

(役員勤続5年1ヶ月→6年として計算)

(1,000万円-240万円)×1/2 =380万円

退職手当に係る所得税は 380万円 ×20%-427,500円=332,500円

(役員勤続5年)

(1,000万円-200万円)=800万円

退職手当に係る所得税は 800万円 ×23%-636,000円=1,204,000円

退職の時期が1月違うだけで、同じ退職金1,000万円でも、約90万円もの所得税額の差が出てしまうとは、びっくりですね。

まとめ

税理士きむら

税理士きむら