こちらは、確定申告の訂正申告をしようとしている方向けの記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

確定申告に誤りを見つけた場合、3月15日まで(確定申告の期限内)なら、何度でも出し直し(訂正申告)ができます。

税理士きむら

税理士きむら

そこで、結論をズバリ書いてみました。

目次・読みたい個所へ

確定申告の修正方法は3種類

確定申告を終えてほっとしたのもつかの間、その間違いに気づいてしまうことがあります。

納税者

納税者

税理士きむら

納税者本人が行う修正方法は、大きく分けて「申告期限後に行う手続き」と「申告期限前に行う手続き」とに分かれます。

「申告期限後に行う手続き」は「修正申告」と「更正の請求」です。

修正申告

「修正申告」は税額を過小申告(当初税額 < 是正後税額)していた場合に行う手続きです。

自ら自主的に修正申告書を提出する場合は、もちろん追加の所得税は納めなければなりませんが、過少申告加算税はナシで延滞税のみと、ペナルティはたいへん軽くなります。

確定申告の期限後すぐに誤りに気づき、修正申告書を素早く提出すれば、延滞税は非常に軽くなるか、あるいは少額なため、ゼロになる可能性もあります。

更正の請求

「更正の請求」は税額を過大に申告(当初税額 > 是正後税額)していた場合に行う手続きです。

「更正の請求」は、今は、申告期限から5年以内まで行うことが可能になりました。

「更正の請求」は、本来納めるべきでなかった税金を取り戻す手続きですし、請求できる期間が長くなったこともあり、積極的に活用したい制度です。

しかしながら「更正の請求」をすると、額によっては税務調査の可能性が高まることも。それだけは、ちょっと覚悟しておきましょう。

訂正申告

「申告期限前に行う手続き」が、今回テーマである「訂正申告」です。

訂正申告の手続きは、いたって簡単。申告期限内であれば、特に訂正したことを税務署に連絡する必要もなく、申告書の出し直しをすればいいだけです。

紙の申告書で訂正申告をする場合、「訂正申告書だとわかるように確定申告書1枚目の上部に訂正申告と朱書きで書くとよい」という説明をよくネットなどで見かけますが、特にそうしなくても大丈夫。

ただ、提出の控えはしっかりとっておいたほうが良いでしょう。

e-Taxを利用して申告データを送信・提出した場合は、オンライン画面上で訂正が可能です。e-Taxソフトを利用している場合は、以下の手順で訂正データを再送信しましょう。

1.「申告・申請等一覧」画面から再送信するデータを選択し、帳票を開く

2.内容を訂正した後で「作成完了」ボタンをクリックする

(基本情報を変更した場合は、すべての帳票の状態を「作成完了」にする必要があります)

3.「別名保存確認」画面が表示されるので、「申告・申請等名」欄に30文字以内で入力し、「別名で保存」ボタンをクリック

4.「署名可能一覧」画面から再送信するデータを選択し、電子署名を付与

5.「送信可能一覧」画面から送信

訂正申告は期限内(3/15まで)なら何回でもできる

この「訂正申告」ですが、期限内であれば、間違いが見つかった都度、何度でもできるものなんでしょうか?

答えは「Yes」。

なぜなら税務署は、申告期限内に同じ人から確定申告書が2以上提出された場合には、その人からの特段の申出がない限り、その2以上の申告書のうち最後に提出された申告書を、その人の申告書として取り扱うことになっているからです。

期限内であれば、何度出しなおしたとしても、それでペナルティが課されることはありません。

■ スポンサー広告 ■還付金が振り込まれた後で、訂正申告をしたらどうなる?

ところで、還付申告の場合、電子申告で申告書を提出すると、かなり早いタイミングで還付金が振り込まれます。

例えば1月に電子申告すると、10日〜2週間くらいで還付金が振り込まれます。

そこで疑問なのが、いくら期限内とはいえ、還付金が振り込まれた後に訂正申告はできるのか?ということ。

これまたインターネットで調べると

「すでに還付金の処理が行われている場合は訂正申告を受付できない場合があります。還付処理が行われてしまっている場合は、まずは管轄の税務署に問い合わせましょう」

などと、まことしやかに書かれていますが、どうなんでしょうね?!

結論から言うと、還付金の処理が行われた後でも、3/15までなら訂正申告可能です!

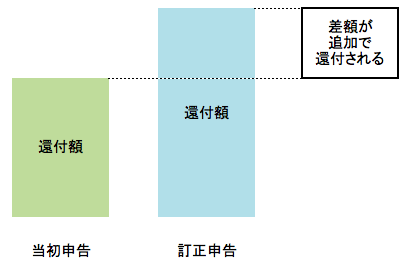

当初還付額<訂正後還付額のケース

まず、訂正申告により、当初申告より還付額が増えるケース。

訂正申告が、還付金処理の手続き開始前であれば、訂正後の還付額が振り込まれます(ただし、還付金が振り込まれるタイミングは、遅れます)。

訂正申告が、還付処理の手続き開始後であったり、既に当初申告の還付金が振り込まれている場合には、後日、差額が追加で還付されることになります。

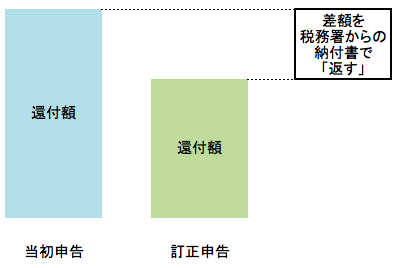

当初還付額>訂正後還付額のケース

次に、訂正申告により、当初申告より還付額が減るケース(納付になる場合も含みます)。

訂正申告が、還付金処理の手続き開始前であれば、訂正後の還付額が振り込まれます(ただし、還付金が振り込まれるタイミングは、遅れます)。または、訂正後の納付額を納付することになります。

訂正申告が、還付処理の手続き開始後であったり、既に当初申告の還付金が振り込まれている場合には、後日、税務署から納付書が送られてくるので、それで差額を「返す」ことになります。

まとめ

「すでに還付金の処理が行われている場合は訂正申告を受付できない場合がある」は「うわさ」に過ぎず、実際は還付金が振り込まれた後でも、3月15日までなら訂正申告は可能というのが結論でした!

税理士きむら

なるべく還付金振り込み前に、訂正申告をするように!

あと、期限内に何度もできるとはいえ、訂正申告はほどほどにしましょうね。

あわせて読みたい関連記事

医療費控除の還付は「過去5年間分受け付けてもらえる」この正しい意味知ってますか?【確定申告】

医療費控除の還付は「過去5年間分受け付けてもらえる」この正しい意味知ってますか?【確定申告】

きむら あきらこ(木村聡子)の今日のひとこと

#ブロガーに役立ちそうな名言

「知之者不如好之者、好之者不如樂之者」(論語・雍也第六)之れを知る者は之れを好む者に如(し)かず。

之れを好む者は之れを楽しむ者に如(し)かず。『四書五経 一日一言』 より

— 税理士あきらこ@ブログ教室のママ (@k_tax) 2019年1月28日

きむら

きむらブログも時として、役に立つ記事より、書き手が楽しんで書いていることが伝わる記事のほうが、読んで良かったと感じることがありますよね。そんなことをふと考えさせられました。

税理士きむら