こちらの記事は、減価償却資産を購入した個人事業主の方向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

きむら

きむら

会計処理が楽で早期償却もできる一括償却資産ですが、若干のデメリットもあるので、その点を分かりやすく解説してみました。

よろしければ、最後までお付き合いください。

目次・読みたい個所へ

白色申告の方にも認められている「一括償却資産」処理

確定申告期によく受けるのが

「資産はいくらまでなら、1発で落とせるんでしたっけ?」

という質問です。

個人事業主が1発でその年の費用として落とすことができるのは、購入金額が、1単位10万円未満のものです。10万円以上のものは、原則として、固定資産として減価償却をしなくてはなりません。

▼例外として、青色申告者であれば、固定資産のうち、1単位当たり30万円未満の少額減価償却資産については、購入・使用開始した年度に、一括して経費計上することができます。

30万円未満の資産の落とし方~個人の青色申告の方向けに解説いたします!(少額減価償却資産特例)

30万円未満の資産の落とし方~個人の青色申告の方向けに解説いたします!(少額減価償却資産特例)

白色申告者

白色申告者

税理士きむら

税理士きむら

そこで今回は、白色申告の方にも認められているおトクな償却方法「一括償却資産」について、解説します。

きむら

「一括償却資産」は誰でも使える制度です

一括償却資産とは、取得価額が10万円以上20万円未満の資産について、

・個別に減価償却をせずに、

・使用した年から3年間にわたって均等償却

することを選択した資産のこと。

償却費の計算を個々の資産ごとにせず、その年に取得した

【10万円以上20万円未満の資産の取得価額の合計額×1/3】

を、一括して減価償却費とします。これが「一括償却資産」と呼ばれるゆえんです。

一括して減価償却費を計算することから、

・個々の資産の耐用年数を調べる必要もなく、

・取得時期に応じて減価償却費を月割計算する必要もなく、

・残存価額(備忘価額)を残す必要もない

と、計算方法が極めて簡単なことが特徴です。

■ スポンサー広告 ■金額は、消費税免税事業者は税込金額で判断!「未満」に気をつけて!

きむら

事業主が消費税の免税事業者(消費税の申告納税をする必要の無い事業者)であれば、税込金額で判断します。

事業主が消費税の課税事業者(消費税の申告納税をする必要がある事業者)で、 会計処理を「税抜経理」でしている場合は税抜金額で、 会計処理を「税込経理」でしている場合は税込金額で判断します。

※これは、税法すべて金額で判定する場合に共通のこと!

そして、「未満」と「以下」を間違えないようにしましょう!

消費税の免税事業者であれば、税込10万円から19万9999円までは、「一括償却資産」として処理できるということです。

一括償却資産「減価償却費の計算」欄の書き方と経理処理

次に、会計ソフト等の仕訳の処理のしかたを、説明します。

(借方)一括償却資産 150,000 (貸方)現金(普通預金、事業主借など) 150,000

集計に便利なので、他の固定資産とは別の科目名「一括償却資産」を使うことをオススメします。

そして、「減価償却費の計算」欄に、

・一括償却資産の年間合計取得価額

・償却の基礎になる価額

・償却方法「一括」

・償却率「1/3」

・本年分の普通償却費

・本年分の償却費合計

・事業専用割合

・本年分の必要経費算入額

・未償却残高 を書きます。

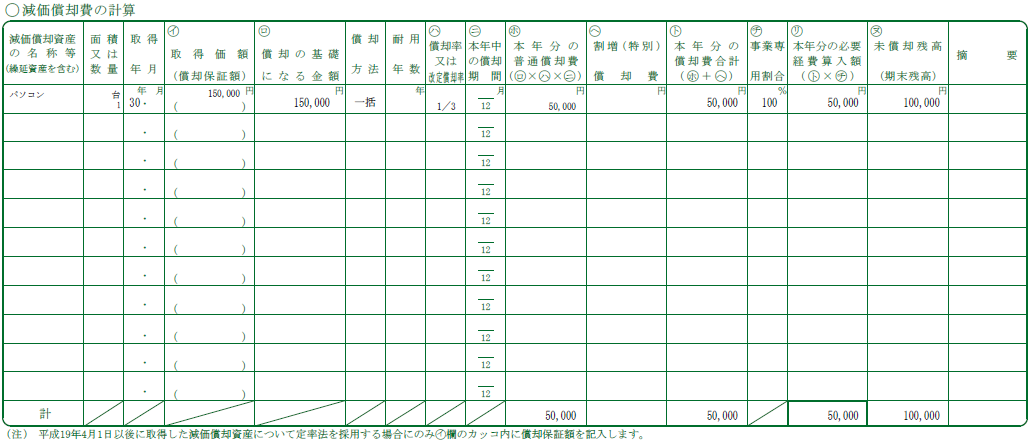

▼一括減価償却が15万円のパソコン1台だった場合の1年目の記載例(クリックすると大きな画像を見ることができます)

そして、決算で、減価償却の仕訳を行います。

(借方)減価償却費 50,000 (貸方)一括償却資産 50,000

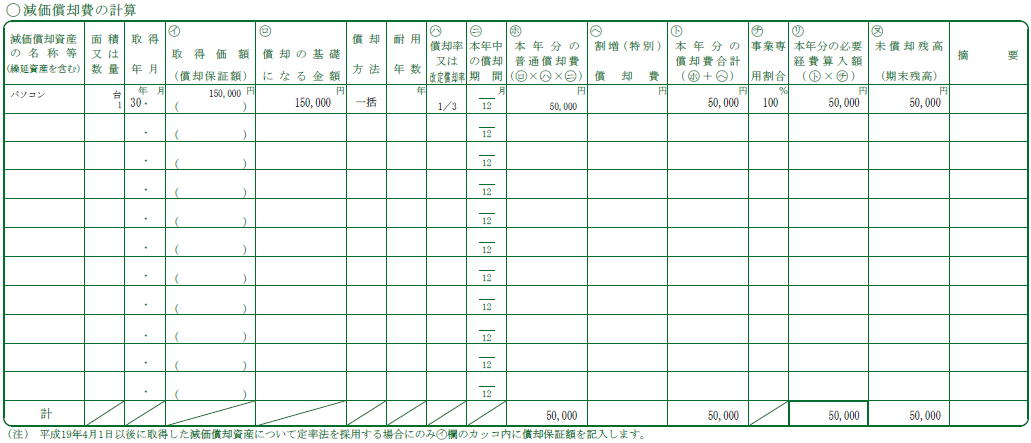

▼参考までに、2年目の記載例(クリックすると大きな画像を見ることができます)

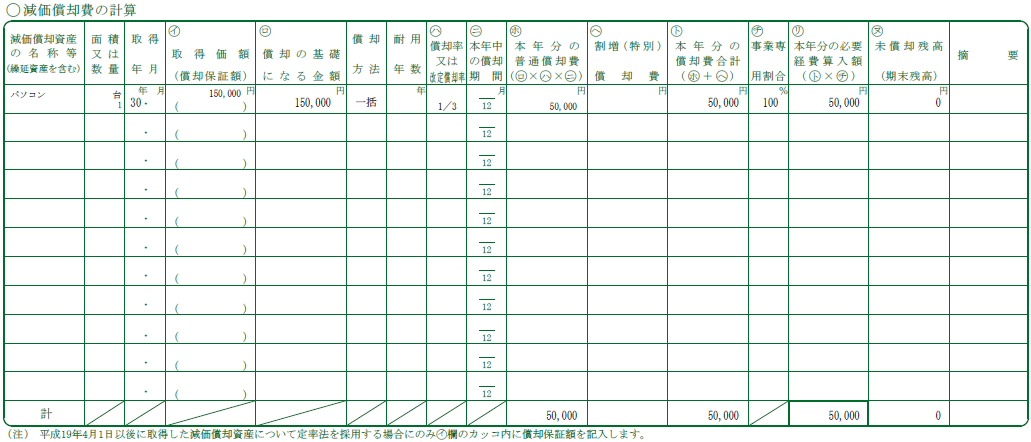

▼3年目の記載例。3年で償却し終えるので、未償却残高(簿価)はゼロになります(クリックすると大きな画像を見ることができます)

その他もろもろ注意点

一括償却資産の特例は、届け出も不要・制限もナシ!

白色申告者にも認められている「一括償却資産」の処理は、事前に青色申告の届出等の手続きは必要なく、また、少額減価償却資産特例のような「年間◯◯万円まで」といったような制限もありません。

資産なら何でもOK!中古も新品もOK!

一括償却資産の対象となる資産の種類に制限はなく、取得価額が10万円以上20万円未満であれば、「機械・装置」「車両」や「ソフトウェア」などでもOKです。また、新品だけでなく、中古品を取得した場合にも使えます。

そこで一括償却資産とするかしないかは、資産ごとに判断することができます。

たとえば青色申告者であれば、10万円以上20万円未満の資産は、

・少額減価償却資産の特例

・一括償却資産

・通常の減価償却

の3つの中から、償却方法を選ぶことが可能です。

白色申告者であれば、10万円以上20万円未満の資産は、

・一括償却資産

・通常の減価償却

の2つの中から、償却方法を選ぶことが可能です。

メリット・償却資産税の申告の対象になりません

一括償却資産のメリットは、上にも書いたとおり計算がとても簡単なことですが、もう1つのメリットは、償却資産税の対象にならないということでしょう。

減価償却資産を一定額以上保有していると、毎年1月1日現在で保有している減価償却資産に対して、償却資産税という税金がかかります。少額減価償却資産や、通常の減価償却資産は、償却資産税の対象になります。

一方で一括償却資産として処理した資産は、償却資産税の対象資産に含めなくてよいこととされています。

そのため、一括償却資産として処理すると、償却資産税の負担が少なくなるというメリットがあります。

デメリット・除却損を計上できません

一括償却資産に計上した資産を廃棄した場合は、残存簿価を除却損に計上することはできません。毎年、3分の1した償却費だけが、経費に計上されるだけです。 まあこれは、計算の簡便性と3年で早期償却との引き換えなので、いたしかたないことでしょう。

まとめ

10万円以上20万円未満の固定資産を取得したときは、一括償却資産として減価償却をすることを検討しましょう。

特に特に白色申告者の場合は、おすすめの償却方法です。

きむら

あわせて読みたい関連記事

▼20万円以上30万円未満の固定資産を取得した青色事業者の方は、こちらも読んでみましょう。

30万円未満の資産の落とし方~個人の青色申告の方向けに解説いたします!(少額減価償却資産特例)

税理士きむら