こちらは、税法用語に詳しくなりたい、経営者や経理担当者向けの記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

不定期連載「税法用語の意味がわかるブログ」第11回目です。

きむら

きむら

同族会社とは、特定の親族等グループが大株主になっている会社のことです。

目次・読みたい個所へ

同族会社とは

同族会社とは、株主ならびにこれらと特殊の関係にある個人および法人が有する株式の総数が、その会社の発行済み株式総数の50%超に相当する会社のことです。

実際は株主を同族関係でグループ分けし、上位の3グループの持株比率が50%を超える会社を同族会社といいます。ここで「特殊の関係にある個人および法人」とは何かというと次のとおりです。

特殊関係にある個人および法人

- その者の配偶者、六親等内の親族、三親等内の姻族、内縁関係にある者

- その者から受ける金銭その他の資産によって生計を維持している者や使用人

- その者およびその者の同族関係者である個人が合計で発行済み株式総数の50%以上を所有している他の会社

つまり家族・親族を含めて「株主(その者)と運命共同体である者」と考えるとわかりやすいですね。同族会社は具体的には、こんな会社が該当することになります。

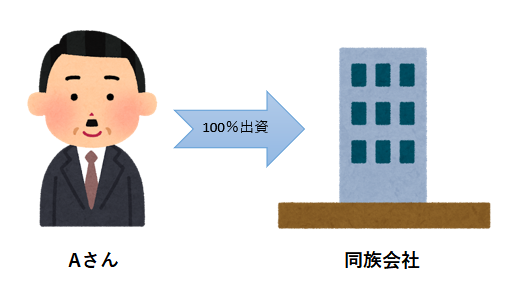

個人株主Aさんが100%出資して会社を作った場合

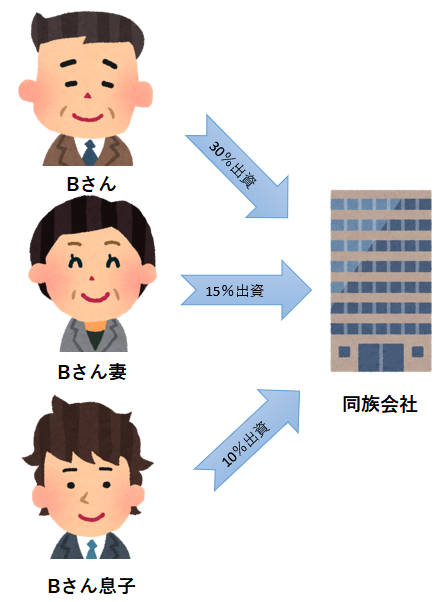

個人株主Bさんとその妻や子の出資額が、合計で50%を超える会社

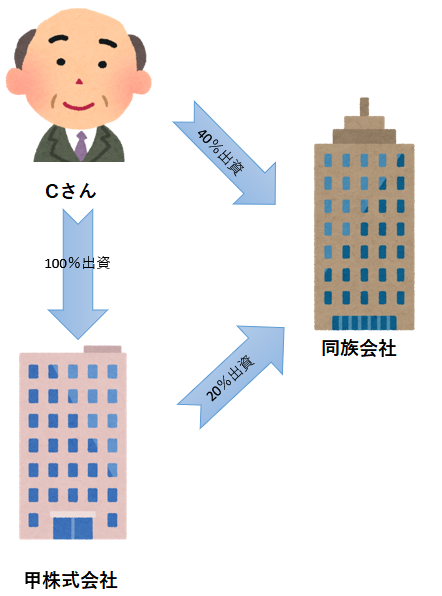

個人株主Cさんの出資額が40%、Cさんが100%出資している甲株式会社の出資額が20%なので、特殊関係者であわせて60%の会社

同族会社の判定の際に、覚えておきたい大切なことは

「家族や親戚だけで株式を持っていない場合でも同族会社となり得る」

ということです。

同族会社の税務

では会社の税務上「同族会社」であるとどういった影響を受けるのでしょうか。

同族会社であるって、いいことなの?悪いことなの?

それも簡単におさえておきましょう。

結論から言うと、同族会社に対して税法は、「うがった目」で見ています。

同族会社のように利害の一致した株主が多数を占めている場合、経営に対する監視が行き届かないため株主に都合のよい判断が行なわれる可能性があるとして、税法では次の3つの規制を設けています。

留保金課税

大法人の特定同族会社(上位1グループで持株(出資)比率が50%を超える会社)については、各事業年度ごとの利益のうち社内に留保された金額が一定額を超えると、その超える部分に特別税率が適用されます。

みなし役員

従業員のうち、一定の要件を満たしている人で会社の経営に従事している人は役員とみなされ、その人に支払う賞与が損金に算入されないなどの規制を受けます。

行為計算の否認

税法に抵触していなくても、課税の公平性が保てないと判断された場合、同族会社の行為や計算は否認されることがあります。

■ スポンサー広告 ■まとめ

きむら

特に「行為計算の否認」などはちょっと怖いイメージがありますが、この規定が発動され税務署に取引を否認されることは、実際は滅多にないそうです。

「行為計算の否認」を税務当局が発動するのは、税務統計によると、日本全国で年に20件も無いようですから、社会通念に照らしよほど不当な取引を行なわなければ、まずは大丈夫ですよ。

※「税法用語の意味がわかるブログ」は、研修出版「月刊経理ウーマン」に連載中の「税法用語の意味がわかる辞典」をリライトして掲載しています。

あわせて読みたい関連記事

社長と会社のお金の貸し借り〜小さな会社の経営者が最低限知っておくべきこと

社長と会社のお金の貸し借り〜小さな会社の経営者が最低限知っておくべきこと

確定申告「20万円以下申告不要ルール」を正しく理解しよう!

確定申告「20万円以下申告不要ルール」を正しく理解しよう! 税理士きむら

税理士きむら