こちらは、税法用語に詳しくなりたい、経営者や経理担当者向けの記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

不定期連載「税法用語の意味がわかるブログ」第29回目です。

いよいよ2019年(令和元年)10月から、消費税の10%への増税と、軽減税率が導入されます。

しかし、経営者・経理担当者としては、注意しておきたい改正がもう1つあります。それが、2023年(令和4年)10月1日から導入される「インボイス方式」です。

「インボイス方式」は、正式名称を「適格請求書等保存方式」と言います。また、「インボイス制度」と言われることも多いのですが、ここではこの後「インボイス方式」と呼んでいきます。

税理士きむら

税理士きむら

目次・読みたい個所へ

現行の「請求書等保存方式」から「インボイス方式」へ

「インボイス」という言葉は、貿易業に携わっている方など一部の人を除いては、あまりなじみがない言葉かもしれませんね。日本語だともともとは「請求書」という意味です。

では、日本の消費税の申告において導入される「インボイス方式」とは、具体的にどんな制度なのでしょうか?

2023年10月に導入される「インボイス方式」について解説するには、まずは、今の日本の消費税で採用されている「請求書等保存方式」から、説明をする必要があります。

現行「請求書等保存方式」

現行の「請求書等保存方式」は、会計帳簿の保存に加え、取引の相手方が発行した請求書等という客観的な証拠書類の保存を、仕入税額控除(売上に係る消費税から仕入に係る消費税を控除し、その差額を国に納めること)の要件とするものです。

しかし現行の「請求書等保存方式」では、これらの請求書等に、消費税率・税額を記載することは義務付けられていません。このまま軽減税率が導入され税率が複数になると、現状の請求書等から個々の取引税率や税額を把握することが、困難になってしまいますよね。

2023年導入される「インボイス方式」(適格請求書等保存方式)

そこで導入されるのが「インボイス方式」(適格請求書等保存方式)です。

この制度が導入されると、消費税の課税事業者はあらかじめ国から登録を受け、インボイス発行事業者になる必要があります。

そして相手方に物を譲渡したりサービスを提供した際には、「インボイス(適格請求書等)」を発行し、そこには必ず適用税率・税額を記載し、またそのインボイスの副本を保存することも義務付けられます。

取引の相手方は交付されたインボイスをもとに、消費税の仕入税額控除を行います。

つまり、インボイスが無かったり記載事項の要件が満たされていなければ、取引の相手は仕入税額控除は出来ないということになります。

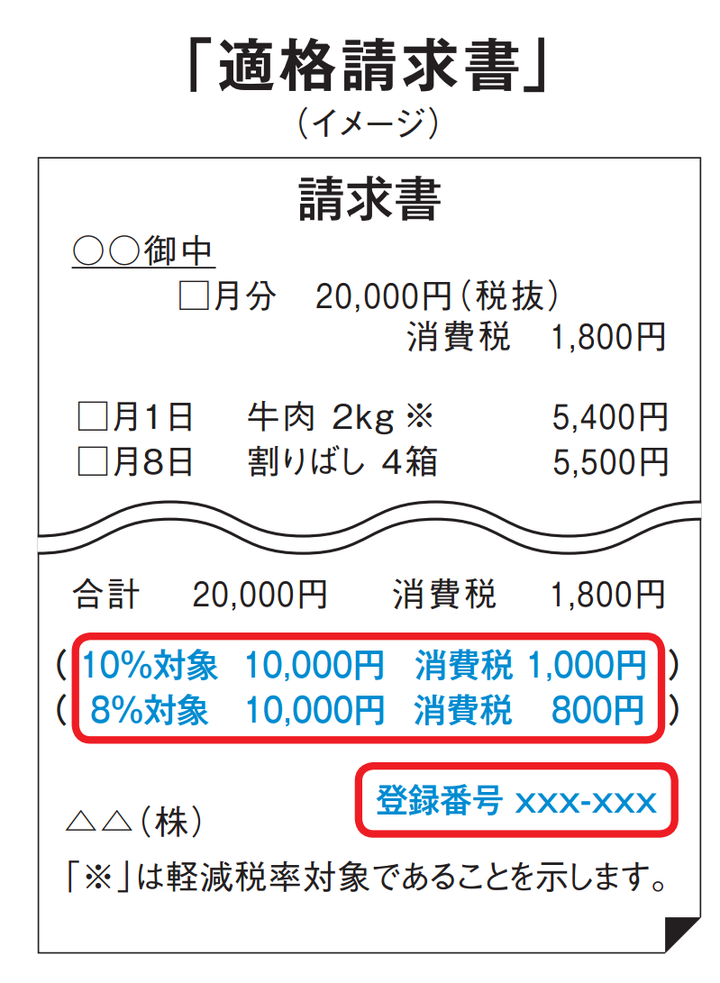

▼こちらが、適格請求書等のイメージ(出典:財務省)です。末尾の「登録番号」が、消費税の課税事業者である証になります。

「インボイス方式」の2つの問題

ところで、この「インボイス方式」、大きく2つの問題があると言われています。

消費税免税事業者離れ

まず1つ目は、消費税の免税事業者離れが予想されること。

インボイス方式導入後、消費税の課税事業者が、免税事業者からモノを購入したり、サービスの提供を受ける場合、次のようなことになります。

免税事業者は「インボイス」を発行できない

↓

つまり、免税事業者から物を買っても、仕入税額控除ができない

↓

つまり、免税事業者から物を購入したりサービスの提供を受けると、自分の消費税の納税額が増える!

このことから、消費税の課税事業者は、免税事業者との取引を避けるのではないか、つまり

「インボイス方式が導入されると、消費税の免税事業者にとっては死活問題になるのではないか」

ということが、懸念されています。

国もこの「免税事業者離れ」を想定している証拠として、2023年10月1日から2029年9月30日までの6年間は、免税事業者からの仕入税額控除を一部認める経過措置をもうけています。

経過措置があるとはいえ、消費税の免税事業者は2023年を見据え、課税事業者を選択することも視野に入れて、この問題にどう対応するかを考えなくてはなりません。

もちろん、課税事業者にとっても、免税事業者から多額の仕入をしていたり、下請けや外注先の多くが免税事業者であるという場合には、消費税の納税額に大きな影響が出ます。

変更・保管・事務コストの増加

問題点の2つ目は、インボイス発行に伴う負担の増加が多方面に及ぶことです。

請求書や領収証のフォーマット変更が必須になることから、システム等を「インボイス」に対応したものに変更しなければなりません(変更コスト)。

また、「インボイス」は発行者側もその副本を7年間保管することが義務付けられることから、保管や破棄のコストが増加することになります(保管コスト)。

また、課税事業者は会計処理をする際に、

- 軽減税率の対象か否か

- 販売者が「インボイス発行事業者(課税事業者」か免税事業者か

の2側面を気にしなくてはいけないわけですから、その点でも、かなりの事務負担増と言えます(事務コスト)。

■ スポンサー広告 ■まとめ

このように、「インボイス方式」が導入されると、かなり大変です。

きむら

きむら

個人的に、2019年10月の消費税増税・軽減税率導入以上に、「インボイス方式」のインパクトが中小企業にとって大きいのではないかと感じています。わかりにくい(騒がれづらい)改正なので、なおさら私たち税理士が、世の中に声をあげて警鐘を鳴らさなくてはならないことだと思っています。

※「税法用語の意味がわかるブログ」は、研修出版「月刊経理ウーマン」に連載中の「税法用語の意味がわかる辞典」をリライトして記載しています。

あわせて読みたい関連記事

今日のつぶやき&次回のブログ更新は

国税庁も最近やるなー! https://t.co/rVdIbpDckw

— 税理士きむらあきらこ@仕事モード (@k_tax) 2019年4月25日

さんきゅう倉田さんを、国税庁が起用するとは!

私がブログを始めた頃から

「わかりやすく税金を説くことができるインフルエンサーが現れないかな~」

と思っていました。

そのインフルエンサーが、とうとう現れたといった感じです。

しかも芸人さんなので、ツイッターなど拝見すると、やっぱりわかりやすいです。

自分を含め税理士だと、正確に伝えることに主軸を置くので、どうしても説明が難しくなりがちです。

さんきゅう倉田さんの表現のしかたから、学ぶことは色々とあります。

きむら税理士きむら