こちらは、税法用語に詳しくなりたい、経営者や経理担当者向けの記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

不定期連載「税法用語の意味がわかるブログ」第19回目です。

税理士きむら

税理士きむら

税法で定められた期限内にしっかり申告し納税していれば、あまり縁のないことのように思われるかもしれませんが、税務調査等のあとに納付する場合もあるので、頭にいれておきたい知識です。

目次・読みたい個所へ

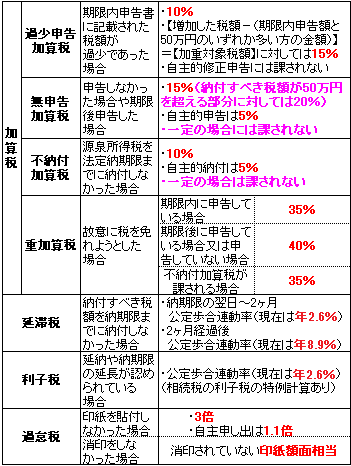

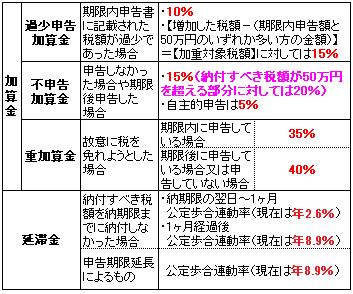

これが付帯税の一覧だ!

期限内に申告書を提出しなかった場合や、修正申告書の提出、更正があった場合などは、追加の本税とともに、加算税や延滞税などの附帯税を納付しなければなりません。

これは、期限内に正確な確定申告書を提出し、かつ、納期限内に正しく納税した者との課税の公平を図るため趣旨で、罰金的・利息的な意味があります。

ところで、税務に接していると、「なんたら加算税」「なんたら加算金」と似たような名前を耳にします。

ここで知識の整理のため、附帯税を表にまとめてみました。

名称の特徴ですが、国税の場合は「加算税」「○○税」などと「税」で終わり、地方税の場合は「金」で終わります。

国税の付帯税

地方税の付帯税

附帯税についておぼえておきたいこと

付帯税について、経営者や経理担当という現場の人間として、特に知識としておぼえておきたいことを4つあげます。

納付書は課税当局待ちで

修正申告等をしたあと、この附帯税を自ら計算し納める必要はありません。計算するのは課税庁側になります。

後日計算の根拠と納付書が送られてきます。

念のため内容に目をとおし、確認して納得してから納付するようにしましょう。

付帯税は大きく分けて2種類

附帯税は、「過小に申告していた」とか「期限後に申告した」等の申告に関わるものと、納付の遅滞に関わるものとに分かれています。

納得いかなければ納付の前に問い合わせを

申告に関わる附帯税については、

・自主的に修正等をしたか

・故意に税を免れようとした悪質なものか

という視点によって、表にあるように税率が変わります。

自主的に修正等したにも係わらず率が高かったり、重加算税(金)が課されていたりして納得がいかない場合は、遠慮せずに課税庁側に照会をするようにしましょう

付帯税は「費用」にはならない(例外は利子税)

附帯税には罰金的な意味合いがあるので、法人税等の計算上、損金には算入されません(つまり、税務上の『費用』にはならないということ)。

ただし、会計監査人の監査を受けなければならないなどの理由で申告期限を適法に延長した場合に、その延長した納税額について利子税(国税)・延滞金(地方税)が課されますが、この利子税等については、損金になります。

■ スポンサー広告 ■まとめ

税理士きむら

※「税法用語の意味がわかるブログ」は、研修出版「月刊経理ウーマン」に連載中の「税法用語の意味がわかる辞典」をリライトして記載しています。

あわせて読みたい関連記事

税務署から税務調査の連絡が!その時のために覚えておきたい7つの心得

税務署から税務調査の連絡が!その時のために覚えておきたい7つの心得

引っ越しして去年と住所が変わった場合の確定申告の注意点!税理士きむら

引っ越しして去年と住所が変わった場合の確定申告の注意点!税理士きむら