こちらは、確定申告で配偶者控除・配偶者特別控除を受けようとしている方向けの記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

平成30年から、配偶者控除と配偶者特別控除の内容が、ガラッと大きく変わりました。

きむら

きむら

目次・読みたい個所へ

配偶者控除・配偶者特別控除の計算は「夫婦2人の共同作業」

平成30年から、配偶者特別控除と配偶者特別控除の内容が、大きく変わりました。

ざっくり言うと、今までは配偶者の年収(所得)を中心に考えれば良かったところ、平成30年からは、

控除を受ける本人の合計所得金額と

配偶者の合計所得金額との掛け合わせで

控除額が決まるようになりました。

つまり、夫・妻、両方とも確定申告をする場合、2人の合計所得金額が分かっていないと、配偶者控除も配偶者特別控除も、正確に計算できないということ。

というわけで、2人とも確定申告をしている夫婦にとって、平成30年分の確定申告からは、確定申告が今まで以上に「夫婦2人の共同作業」的要素が強くなったといえましょう。

合計所得金額とは?

では、配偶者控除・配偶者特別控除の鍵を握る合計所得金額とは、具体的に、計算の過程のどの金額のことを言うのでしょうか?

簡単に言えば「合計所得金額」は、

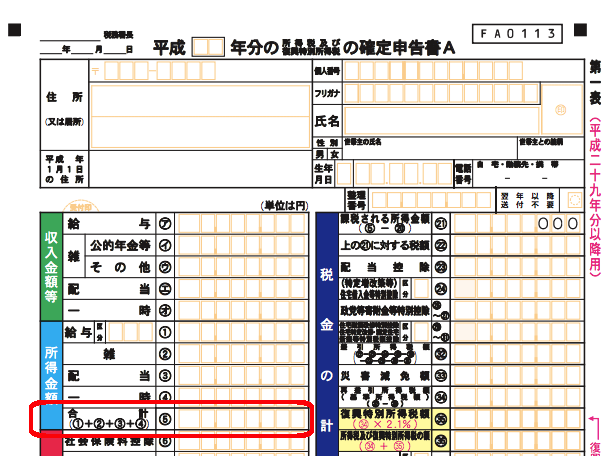

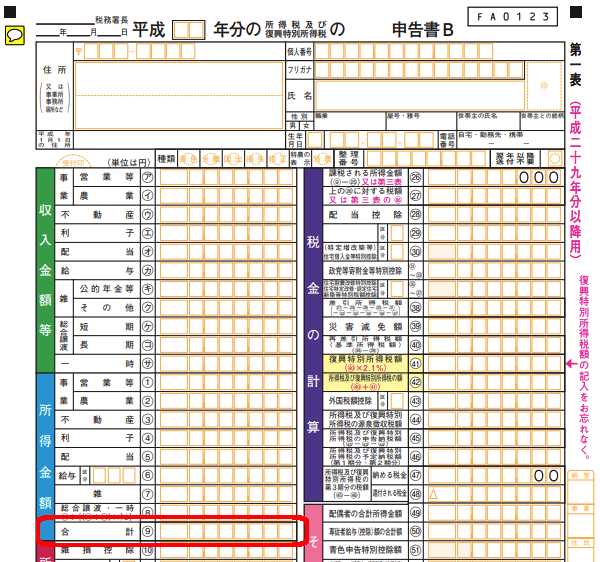

確定申告書A様式の場合は、⑤の金額

確定申告書B様式の場合は、⑨の金額

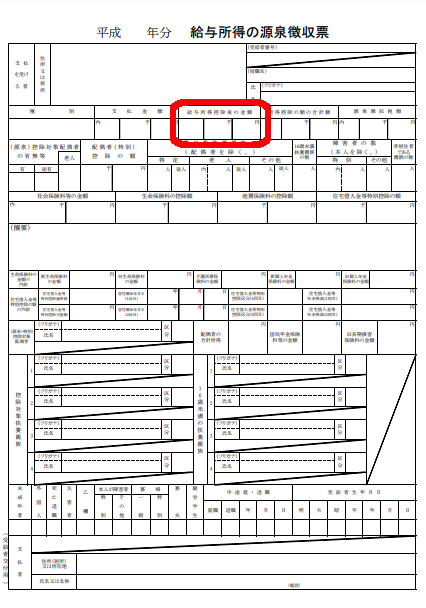

源泉徴収票であればの「給与所得控除後の金額」

「合計所得金額」について、もう少し詳しく知りたいという方は、こちらの関連記事をご覧ください。

合計所得金額、あなたが1千万円超or配偶者123万円超なら控除はナシ!

ところが、自分と配偶者の合計所得金額を計算し終えた段階で、次のいずれかに該当したとしましょう。

- あなたの合計所得金額が1,000万円を超える

または

- 配偶者の合計所得金額が123万円を超える

この場合は、配偶者控除や配偶者特別控除は受けることはできません。

きむら

配偶者控除・配偶者特別控除の額を出してみよう

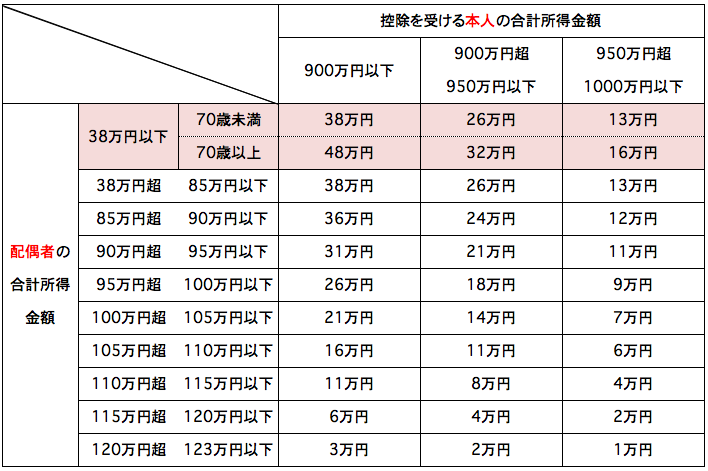

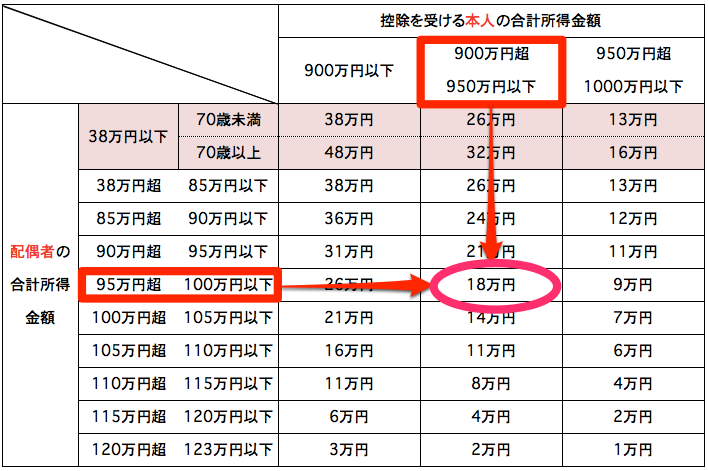

控除を受けることができる方は、合計所得金額を固めたら、いよいよ配偶者控除・配偶者特別控除の額の計算です。

と、言っても、足したり掛け合わせたりするのではなく、本人・配偶者の合計所得金額を次の表に当てはめ、交差したところの金額が控除額になります。

例えば、本人の合計所得金額が920万円で、配偶者の合計所得金額が97万円の場合は…

控除額は18万円ということになります。

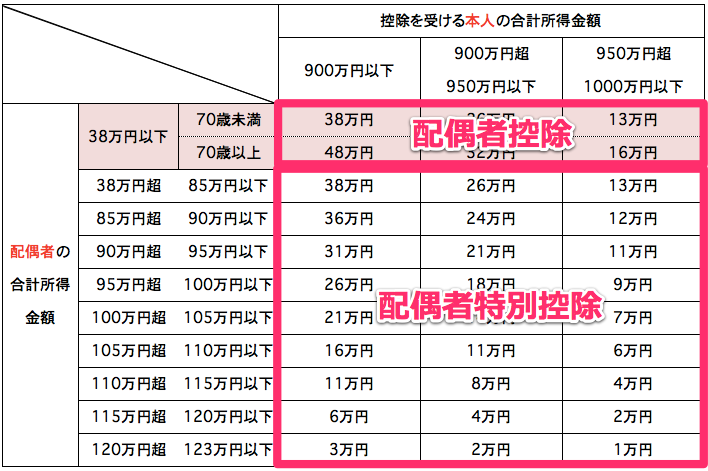

配偶者控除か配偶者特別控除か、判定のしかたは?

配偶者控除は、配偶者の合計所得金額が38万円以下の場合に受けることができる控除なので、図表のピンク色の部分に該当すれば「配偶者控除」。

それ以外の部分に該当する場合は「配偶者特別控除」ということになります。

配偶者控除・配偶者特別控除の確定申告書への記入のしかた

最後に、確定申告書への記入の仕方です。

確定申告書第二表への記入

第二表の「配偶者(特別)控除欄」に記入をします。

配偶者の氏名・生年月日・マイナンバー(個人番号)を記入し、

「配偶者控除」か「配偶者特別控除」のどちらか該当するほうにチェックボックスに✔️をいれます。

配偶者が海外居住(非居住者=国内に住所を有せず、かつ、現在まで引き続いて1年以上国内に居所を有しない個人)の場合には、「国外居住」の欄に◯を記入します。

(記載例)

確定申告書B様式の場合は第二表の「㉑~㉒配偶者(特別)控除」欄に記入します。

確定申告書第一表への控除額の記入

次に、第一表に控除額を記入します。

![]()

「配偶者控除」の場合は「区分」には何も記入せず、「配偶者特別控除」の場合は「区分」に「1」を記入します。

(記載例:配偶者特別控除で控除額18万円の場合)

![]()

確定申告書B様式の場合は第一表の「㉑~㉒」欄に記入します。

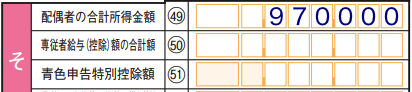

確定申告書第一表への配偶者の合計所得金額の記入

配偶者控除・配偶者特別控除の額の判定の基準となった、配偶者の合計所得金額も記入しましょう。

(記載例:配偶者の合計所得金額97万円の場合)

確定申告書B様式の場合は第一表の「㊾」欄に記入します。

まとめ

きむら

・夫婦ともども合計所得金額を出さないと正確に計算できない

・合計所得金額、あなたが1千万円超、もしくは配偶者123万円超の場合は、配偶者控除・配偶者特別控の適用はナシ

・配偶者の合計所得金額が38万円以下の場合に受けることができる控除が「配偶者控除」。それ以外は「配偶者特別控除」

こうおさえておくといいですよ!

年末調整の用紙より、書くのが簡単ですね(^_^;)

税理士きむら

税理士きむら