こちらは、税法用語に詳しくなりたい、経営者や経理担当者向けの記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

不定期連載「税法用語の意味がわかるブログ」第25回目です。

会社の事業をする上で、時には「寄付」はしなくてはならないものです。

ところが寄付金は対価性が無いことから、事業関連性が今ひとつ明確ではありません。

一方で、寄付には社会上必要なものも多いので、国としては寄付はどんどんしてもらいたい側面もあります。

きむら

きむら

目次・読みたい個所へ

寄付金の損金算入を制限する理由

会社が支出する寄付金については税法上制限がもうけられています。

会社が寄附をするのはいいことのように思えるのに、これはなぜなのでしょう?

理由は、会社が特定の団体や個人に寄付することを無制限に認めてしまうと、会社のもうけを自由に圧縮することが可能になり、国の税収が落ち込むからです。

しかし、全額損金不算入にするわけにはいきません。

なぜなら、なかには学校や公的機関等の公益に資する組織に対する寄付など、国になりかわりを援助するような性質の寄附もあります。また、事業を行う上でやむを得ず支出しなくてはいけない寄付もあることでしょう。

そこで法人税法では、寄付金について損金に算入できる限度を設けています。

寄付金の損金算入限度額の計算方法

前回、寄付金税務の実務はまず寄付金を種類分けすることから始まるとお話ししました。

税法用語の意味が分かるブログ(24)「寄付金の種類」

税法用語の意味が分かるブログ(24)「寄付金の種類」

会社が支出した寄附金を、まず

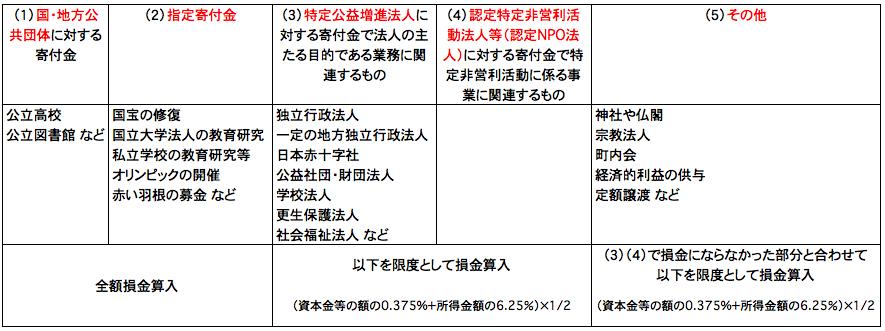

(1)国又は地方公共団体に対する寄附金

(2)指定寄附金

(3)特定公益増進法人に対する寄附金

(4)認定NPO法人に対する寄付金

(5)その他の寄付金

に分けます。

(5)その他の寄付金とは、(1)~(4)以外の寄附で、例えば、神社に対する寄進などがこれに当てはまります。

(1)と(2)の寄付金は、全額損金に算入できます。そして(3)~(5)の寄付金に、損金算入限度額が設けられています。

(3)(4)に対する損金算入限度額 損金算入限度額

(資本金等の額の0.375% + 所得金額の6.25% )× 1/2

(5)と上記(3)(4)の損金算入限度額の計算のところで損金にならなかった部分に対する損金算入限度額

(資本金等の額の0.25% + 所得金額の2.5% )× 1/4

「資本金等」の意味を知りたい人はこちら

会社経営者・経理担当として大切なこと

あなたの会社が、次のような寄附金を支出したとしましょう。

国に対する寄付金 15万円……(1)に該当

認定NPO法人に対する寄付金 20万円……(3)に該当

神社に対する寄付金 6万円……(5)に該当

資本金 1,000万円 所得金額 500万円

損金に算入できる金額は次のようになります。

① 国に対する寄付金

損金算入額 15万円(全額)

② 認定NPO法人に対する寄付金

損金算入額(1,000万円×0.375%+500万円×6.25%)×1/2=17万5千円

∴20万円−17万5千円=2万5千円が損金不算入

③ 神社に対する寄付金と③で損金にならなかった2万5千円

損金算入額(1,000万円×0.25%+500万円×2.5%)×1/4=3万7,500円

∴6万円と②で損金にならなかった金額との合計8万5千円

8万5千円−3万7,500円=4万7,500円が損金不算入

41万円寄付金を支出しましたが、うち、4万7,500円が損金にならなかったということ。

実はここが、会社経営において大切なこと。会社の資本金等の額や年間の利益計画から、予め損金算入限度額を計算しておくといいですよ。

いざ、寄付をしたいと思った時に

「◯◯万円くらいなら全額損金にできる」

とわかっていると、安心ですよね!

まとめ

きむら

限度額は、資本金等の額と所得の額で決まるので、年間の利益計画から、予め損金算入限度額を計算しておくといいですよ。

※「税法用語の意味がわかるブログ」は、研修出版「月刊経理ウーマン」に連載中の「税法用語の意味がわかる辞典」をリライトして記載しています。

寄付金の種類と損金算入規定(会社の場合)

あわせて読みたい関連記事

税法用語の意味が分かるブログ(24)「寄付金の種類」

被災地へ寄付をする時に知っておきたい基礎知識

被災地へ寄付をする時に知っておきたい基礎知識

税法用語の意味がわかるブログ(6)「損金不算入・損金算入・益金不算入」

税法用語の意味がわかるブログ(6)「損金不算入・損金算入・益金不算入」 税理士きむら

税理士きむら