こちらは、税法用語に詳しくなりたい、経営者や経理担当者向けの記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

不定期連載「税法用語の意味がわかるブログ」第14回目です。

経理担当をしていると、役員給与は「どうも普通の給与と取扱いが違うぞ」ことに気づきます。

まず、仕訳を切る際の勘定科目が違います。そして役員給与は、事業年度の間、昇給・減給は原則としてされません。

きむら

きむら

役員給与とは

役員給与とは、会社がその役員に対して支給する給与(経済的な利益を含む)のことです。

役員給与は制度上、

- 報酬、賞与に相当する通常の給与

- 退職給与

の2つに区分されます。

役員給与は、すべてが会社の損金の額(税金計算上の費用)に算入されるとは限らず、また従業員に対する給与とも税務上の扱いが異なります。

これが勘定科目を別として会計上も区分する大きな理由です。

損金となる役員給与

法人税法では、「報酬、賞与に相当する通常の給与」については、次の1. から3. のいずれかに該当しないものは会社の損金としないと、規定しています。

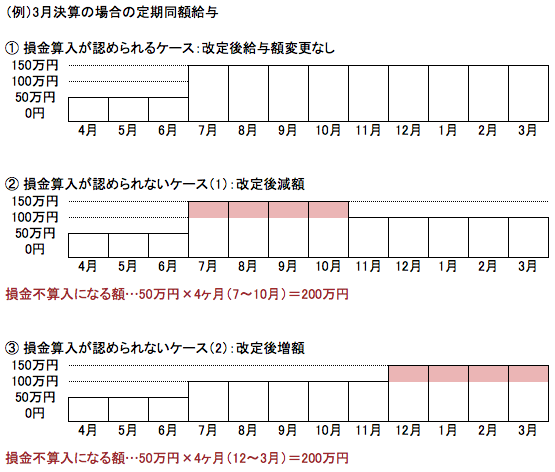

- 定期同額給与…毎月(1月以下の一定の期間ごと)に支給される同額の給与。

- 事前確定届出給与…一定の期限までに税務署長に対して提出した一定の届出に基づいて、所定の時期に届け出た額を支給する給与。

- 利益連動給与…利益に関する指標を基礎として算定される一定の給与で、同族会社に該当しない法人が業務を執行する役員に対して支給するもの。

2. と3. は特殊なケースなので、1. についてもう少し説明します。

1. が何を言っているかと言うと、「役員報酬は、規則正しく、一定の期間(毎月)ごとに同額を支給しなければ、税金計算上の費用として認めませんよ」ということ。

税理士きむら

税理士きむら

だけど、役員になったらずーっと同じ額では、会社経営上、やりがいがありません。

そこで役員給与について、税法では変更できるチャンスを年度に1回だけ認めています。

その変更のチャンスとは、事業年度開始日から3ヶ月以内、もしくは、株主総会の決議日までです。この間に、定期同額給与の支給額を決定します。

決定後は、上げてもダメ、下げてもダメ。

もしも、決定後に役員給与を上げ下げしたら、図表のうちに赤色になっている部分が損金不算入になります。

きむら

税法上の「役員の範囲」は広い!

そして、法人税法上の役員の範囲は、会社法の役員の概念よりも広いこともおぼえておきましょう。

つまり、税法上の役員は、登記事項証明書に載っている、取締役・監査役・会計参与だけではないのです。

例えば、会社の経営に実質タッチしているような人も、役員に含まれます。

税法用語の意味が分かるブログ15「みなし役員」

税法用語の意味が分かるブログ15「みなし役員」

このように、役員登記されていないけれど、税法上の役員に該当する人を「みなし役員」といい、みなし役員に対して払う給与も、役員給与の損金算入・不算入の適用を受けることとなります。

まとめ

きむら

ただし、年度に1度変更のチャンスがあります。

変更したら、その後は原則として、役員給与の額は、上げてもダメ下げてもダメ。

また、会社法の役員でなくても、経営に実質タッチしているような人も、この規制を受ける可能性があるので要注意です。

※「税法用語の意味がわかるブログ」は、研修出版「月刊経理ウーマン」に連載中の「税法用語の意味がわかる辞典」をリライトして記載しています。

あわせて読みたい関連記事

役員は5年以内で退職するな!「特定役員退職手当」とは?

役員は5年以内で退職するな!「特定役員退職手当」とは?

税法用語の意味がわかるブログ(6)「損金不算入・損金算入・益金不算入」

税法用語の意味が分かるブログ15「みなし役員」税理士きむら

税法用語の意味がわかるブログ(6)「損金不算入・損金算入・益金不算入」

税法用語の意味が分かるブログ15「みなし役員」税理士きむら