こちらの記事は、確定申告で医療費控除を受ける方向けの記事です。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

2019年(平成31年)1月4日から、2018年(平成30年)の確定申告の受付がスタートします。

そこで今回は、誰もが馴染みのある所得控除である「医療費控除」について、まとめてみました。

税理士きむら

税理士きむら

目次・読みたい個所へ

- 1 医療費控除とは

- 2 ポイント1:医療費控除をするなら「20万円ルール」は使えない

- 3 ポイント2:扶養でない生計一親族の医療費も控除の対象

- 4 ポイント3:親族の範囲

- 5 ポイント4:その年の元旦から大晦日までの1年間に支払った医療費が対象

- 6 ポイント5:保険金等は、医療費からマイナスする

- 7 ポイント6:保険金等のマイナスは個別対応

- 8 ポイント7:医療費10万円以下でも控除が受けられる場合も

- 9 ポイント8:医療費控除の限度額は200万円

- 10 ポイント9:医療費控除受け忘れナンバーワンは交通費!

- 11 ポイント10:所得の多い人に医療費を寄せるのが有利

- 12 ポイント11:還付申告は過去5年分できる

- 13 ポイント12:既に申告をしている年の医療費控除し忘れは更正の請求手続を

- 14 まとめ

- 15 編集後記

医療費控除とは

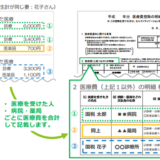

医療費控除は、その年の1月1日から12月31日までの間に、自分自身や家族の医療費を一定額以上支払った場合に受けることができる所得控除です。

税法用語の意味がわかるブログ(2)「所得控除・税額控除」

税法用語の意味がわかるブログ(2)「所得控除・税額控除」

医療費控除の額は、1年間の医療費の額をもとに、次の計算式により計算します。

【実際に支払った医療費の合計額】−【①の金額】−【②の金額】(最高200万円)

① 保険金などで補てんされる金額

② 10万円(その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額)

ポイント1:医療費控除をするなら「20万円ルール」は使えない

医療費控除は、年末調整では控除できません。確定申告が必要な控除です。

そして、サラリーマンが医療費控除を受けるため確定申告をする場合には、給与所得以外の他の所得がどんなに少額であったとしても、それを漏らさず申告せねばならなくなります。

つまり、サラリーマンが医療費控除を受けるならば「20万円ルール」は使えなくなるということ。

確定申告「20万円以下申告不要ルール」を正しく理解しよう!

確定申告「20万円以下申告不要ルール」を正しく理解しよう!

この点、間違えやすいので、気をつけたいところです。

■ スポンサー広告 ■ポイント2:扶養でない生計一親族の医療費も控除の対象

税理士きむら

自分の医療費だけでなく、生計を一にする親族のために支払った医療費も、医療費控除の対象に含めることができますが、その際、親族が扶養の対象かどうかは問いません。

例えば、共稼ぎ夫婦で、配偶者が配偶者控除や配偶者特別控除の対象でない場合でも、配偶者の医療費を支払った場合には、その医療費は控除の対象に含めることができます。

同様に、お子さんが就職し扶養を外れている場合でも、お子さんの医療費を支払った場合には、その医療費は控除の対象に含めることができます。

「生計を一にする」(同一生計)の意味は?仕送りを受けている場合や「家庭内別居」の場合など

「生計を一にする」(同一生計)の意味は?仕送りを受けている場合や「家庭内別居」の場合など

ポイント3:親族の範囲

税理士きむら

血族の場合は

1親等…父母、子

2親等…祖父母、兄弟姉妹、孫

3親等…曽祖父母、おじ・おば、甥姪、ひ孫

4親等…高祖父母、祖父母の兄弟姉妹、いとこ、兄弟姉妹の孫

切りがないないので以下略。こういった方々が「親族」に該当することになります。

姻族の場合は

1親等…配偶者の父母、子の配偶者

2親等…配偶者の祖父母、兄弟姉妹の配偶者、孫の配偶者、配偶者の兄弟姉妹

3親等…配偶者の曽祖父母、配偶者のおじ・おば、甥姪の配偶者、ひ孫の配偶者、配偶者の甥姪

こういった方々が「親族」に該当することになります。

つまりは、ぶっちゃけ「親族」の範囲はめちゃくちゃ広い!みなさんが「身内」と感じている人は、まず間違いなく「親族」ということです。

ただし事実婚の場合は姻族には該当しないので、その点だけはご注意を。

ちなみに医療費控除だけでなく、税の世界で「親族」という場合は、みな範囲は同じです。「親族」の定義は、もともとは民法によるものです。

ポイント4:その年の元旦から大晦日までの1年間に支払った医療費が対象

医療費は、その年の1月1日から12月31日の間に支払ったものを集計をします。

つまり、未払い分は医療費控除の対象になりません。

税理士きむら

会計のような発生主義(売上や費用を発生した年度で認識すること)ではなく、医療費控除は現金主義(支払いベース)なんです。なんとなく、その年の医療費は、その年のうちに支払いをしたほうが良さそう…。

ポイント5:保険金等は、医療費からマイナスする

医療費控除の計算式を見ておわかりのとおり、生命保険契約等の給付金(保険金)や出産育児一時金等の「医療費を補てんする給付」は、支払った医療費の額からマイナスします。

なぜなら、これらの「給付」は、医療費の負担を実質的に少なくしているからです。

税理士きむら

ところで、保険金や出産育児一時金に似ているもので、「傷病手当金」や「出産手当金」があります。これらは一定期間勤務できないことを理由に支払われるものであり、医療費とは関係なく支払われるもの。

だから、「傷病手当金」や「出産手当金」は、医療費からマイナスしなくていいんです。

これまた間違えやすいところですし、マイナスしてしまったら納税者不利!損しないように気をつけたいですね。

ポイント6:保険金等のマイナスは個別対応

医療費を補てんする給付を受け取った場合には、支払った医療費からマイナスし、支出した医療費の正味金額をもとに医療費控除の計算をすることになるわけですが、その際、補てんの対象となる医療費ごとに、補てん金のマイナス計算を行います。

従って、支払った医療費の額を上回る補てん金の額があっても、他の医療費から控除する必要はありません。

たとえば、1 年間の間に支払った医療費が

・Aという疾病に対する医療費10万円。それを補てんする保険金25万円。

・Bという疾病に対する医療費20万円

だったとします。

医療費控除の対象になる医療費の額は、

30万円(A 10万円+B 20万円)− 保険金 25万円=5万円ではなく

A 0円(10万円−25万円)+B 20万円=20万円になります。

医療費を補てんする保険金等の差し引き計算は、医療費ごとに個別対応でマイナスすると覚えておきましょう。

ポイント7:医療費10万円以下でも控除が受けられる場合も

税理士きむら

というのも、総所得金額等が200万円未満の場合、医療費が所得の5%を超えれば医療費控除の対象となるからです。

総所得金額等200万円未満とは、給与ベースでいうと年収311万6千円未満。つまり給与年収311万6千円未満の方は、医療費が10万円以下だったとしても、医療費控除を受けられる可能性があるということです。

税理士きむら

市販薬1万2千円超で控除・セルフメディケーション税制早わかり〜医療費控除との有利判定フローチャート付き

市販薬1万2千円超で控除・セルフメディケーション税制早わかり〜医療費控除との有利判定フローチャート付き

ポイント8:医療費控除の限度額は200万円

ところが、医療費は10万円を超えれば、あとはいくらでも天井知らずで控除対象となるわけではありません。

いくら医療費がかかっていたとしても、医療費控除の限度額は200万円になります。

ポイント9:医療費控除受け忘れナンバーワンは交通費!

実務で医療費控除の明細を見ていて、受け忘れ(控除漏れ)ナンバー1は、なんといっても交通費!

通院の交通費(電車、バス代)は医療費控除の対象になりますよ!

税理士きむら

ただし、マイカーで通院したときのガソリン代・駐車代・高速代は、医療費控除の対象にはなりません。ガソリン代等は計測が難しいというのが、その理由のようです。

税理士きむら

ただし、急に産気づいてしまったなど急を要する場合や、骨折等で公共の乗り物を利用して通院することが困難な場合のタクシー代については、医療費控除の対象となります。

ポイント10:所得の多い人に医療費を寄せるのが有利

医療費控除は、医療費を支払った人の控除とするのが大原則。

ただし、お財布が一緒で、負担者がどちらかはっきりとしていない医療費については、世帯全体の手取りを考えた場合、所得の多い人の医療費控除としたほうが有利になります。

なぜなら、税率が大きい人に医療費を寄せた方が、減税できる額が大きくなるからです。

ポイント11:還付申告は過去5年分できる

還付申告は、その年の翌年1月1日から5年間提出することができます。

こんな場合は、まずはいつの医療費かご確認ください。サラリーマンの場合、確定申告をしていない年については、5年以内であれば還付申告できますよ!

ポイント12:既に申告をしている年の医療費控除し忘れは更正の請求手続を

既に確定申告書を提出している年分について、医療費控除をし忘れてしまったという方は、還付申告をするのではなく、「更正の請求」という手続きをすることになります。

「更正の請求」の手続期限は、申告期限から5年以内です。

医療費控除の還付は「過去5年間分受け付けてもらえる」この正しい意味知ってますか?【確定申告】

医療費控除の還付は「過去5年間分受け付けてもらえる」この正しい意味知ってますか?【確定申告】

まとめ

身近な所得控除である医療費控除ですが、意外に難しかったり、間違えやすい論点もあります。

税理士きむら

あわせて読みたい関連記事

セルフメディケーション税制だけじゃない!医療費控除の手続き、色々変わってます

セルフメディケーション税制だけじゃない!医療費控除の手続き、色々変わってます

編集後記

きむら

きむら在学中は陸上部は滅多に箱根に出ていなかったので、なおさら嬉しいというのもあります。

税理士きむら