こちらの記事は、中小企業の会社経営者、経理担当者向けです。

小さな相続専門税理士のきむら あきらこ( YouTube)です。

経営者や経理税務担当者が、最低限知っておいてほしいことがあります。それは、税務や労務手続きの年間スケジュールです。

専門家に税務や労務を任せたとしても、会社側がある程度はハンドリングする必要があります。その第一歩が、年間スケジュールを把握することだからです。

また、税務や労務手続きは資金繰りにも影響を及ぼします。

いつ・どのタイミングで、どんな手続きや支払いが発生するのか、把握しておく必要があります。

そこで、これから4回に分けて経営者が知るべき税務・労務の年間スケジュールについて解説をしてまいります。

第1回 税務の年間スケジュール

第2回 労務の年間スケジュール

第3回 決算月別、我が社の年間スケジュール

税理士きむら

税理士きむら

目次・読みたい個所へ

税務と労務のスケジュールに絞って解説する理由

まず、なぜ「税務と労務のスケジュール」なのか、お話しします。

答えはズバリ、どの会社にも発生する欠かせない手続きだからです。

業種によっては、許認可関係の手続きや決算届などの他の手続きを行う場合がありますが、今回の3回の連載では、業種や年度に関わらず、人を雇用しているすべての企業に共通する手続きについて、お話ししていきます。

税務と労務のスケジュールを把握することが出来れば、あとは自社に特有なことをスケジュールに付け加えればいいだけです。

税務のスケジュール、3つの種類

今回は、税務の年間スケジュールについてお話しします。

税務の年間スケジュールには

・決算を基準にスケジュールが決まるもの

・決算とは関係なく毎年同じ月日が期限になるもの

・事由が生じた場合にその都度行うもの

があります。

税理士きむら

では、この3種類、1つずつ解説していきます。

決算月を基準にスケジュールが決まるもの

確定申告と納税

確定申告とは、1事業年度の税金を確定する申告手続きのことを言います。

次のような税金については、税務署へ所得(もうけ)などの申告を行うことで納税額が「確定」し、この確定した税額を自分で納税することになります。

税務署へ

法人税・地方法人税、(消費税・地方消費税※)

都道府県へ

法人事業税・地方法人特別税、法人住民税

市町村へ

法人住民税(法人事業所税※)

※カッコ書きの税金は、納税義務のある一定の法人のみ申告義務があります。

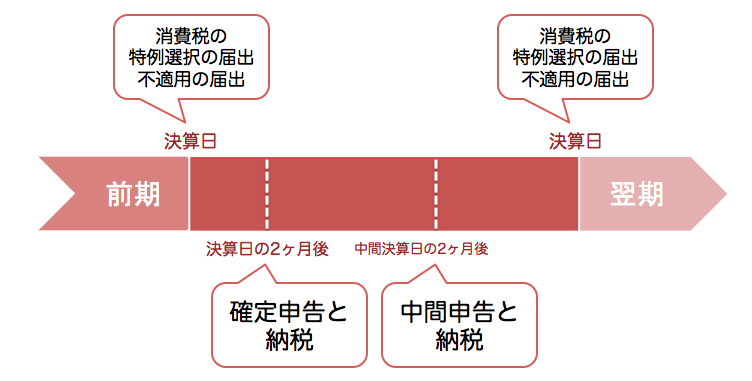

確定申告とその納税の期限は、決算日から2か月後です。

例えば3月決算の場合には、5月31日までに確定申告書を提出し納税を行うことになります。

法人税等の中間申告(予定申告)と納税

前期の確定申告で、一定額の納税をした場合には、翌期に税金を前払いすることになります。

法人税の年間の税額が20万円を超えると、翌期に法人税は「中間申告」、地方税は「予定申告」を行い、前年度の年税額の半分を前払いをすることになります。

ただし前年度の実績に変えて半期の仮決算を行い、それに基づいて納付すべき法人税・地方税の額を計算することもできます(仮決算による中間申告)。

税務署へ

法人税・地方法人税

都道府県へ

法人事業税・地方法人特別税、法人住民税

市町村へ

法人住民税

中間申告とその納税の期限は、事業年度開始の日以後6か月を経過する日(中間決算日)の2か月後です。

例えば3月決算の場合には、9月30日が中間決算日になり、11月30日までに中間申告書を提出し納税を行うことになります。

消費税・地方消費税の中間申告と納税

前年度の納税額が48万円(消費税の国税部分)を超えると、翌期に「中間申告」を行い、前年度の年税額の半分を前払いをすることになります。

ただし前年度の実績に変えて仮決算を行い、それに基づいて納付すべ消費税等の額を計算することもできます(仮決算による中間申告)。

また、中間申告の義務が無くても、自主的に中間申告書(年1回)を提出することができる「任意の中間申告制度」もあります。

中間申告とその納税の期限は、事業年度開始の日以後6か月を経過する日(中間決算日)の2か月後です。

例えば3月決算の場合には、9月30日が中間決算日になり、11月30日までに中間申告書を提出し納税を行うことになります。

消費税特例の選択の届出・不適用の届出

・消費税の計算方法として簡易課税を選ぶ

・消費税の課税期間を1ヶ月または3ヶ月に短縮する

・消費税の免税事業だがあえて課税事業者を選択する

こういった特例を選択する場合には、届出書を提出しなくてはなりません。

また、これら特例の適用を受けているけれど、取りやめたいという場合には、それぞれの制度の不適用の届出書を提出しなくてはなりません。

・簡易課税をやめる

・課税期間の短縮をやめる

・課税事業者を選択しているのをやめる

消費税特例の選択と不適用の届出は、将来の納税額には影響はもたらしますが、直接的には納税は発生しない手続きです。

それぞれ、適用を受けたい(取りやめたい)事業年度開始の日の前日、つまり、前事業年度の決算日が届出書の提出期限になります。

決算とは関係なく毎年(毎月)同じ日が期限になるもの

毎年、手続きや納付の期限が一緒になるものは、源泉所得税関係が多いです。

源泉所得税は個人の所得税に関わるものなので、会社の決算を基準とはせず、1月から12月までという「暦年」が徴収手続きのベースになります。

それで、手続きや納付の時期が、すべての会社共通なのです。

従業員の所得税や住民税の納付

原則

役員や従業員の給与にかかる所得税・復興特別所得税(以下『源泉所得税』と言います)、専門家(税理士や弁護士)や外注の報酬にかかる源泉所得税を、毎月の支払から天引きし、翌月10日に納付します。

また、役員や従業員の住民税を、毎月の給料から天引き(特別徴収)し、翌月10日に納付します。

納期の特例

源泉所得税や住民税は、従業員数が10名未満の事業者ならば、半年分まとめて納付することができるという納期の特例制度があります。給与以外に、士業の報酬にかかる源泉所得税も、半年分まとめて納付することができます。

ただし、外注の報酬にかかる源泉所得税については、この特例制度は適用されません。納期の特例制度を受けたとしても、外注の源泉所得税については、翌月10日に納付していくことになります。ここがややこしいですよね。

- 原則

給与や報酬の支払日の翌月10日

- 納期の特例

源泉所得税

1月〜6月に徴収した源泉所得税は、7月10日までにまとめて納付

7月〜12月に徴収した源泉所得税は、1月20日までにまとめて納付

住民税

6月〜11月に徴収した住民税は、12月10日までにまとめて納付

12月〜翌年5月までに徴収した住民税は、6月10日までにまとめて納付

※源泉所得税と住民税の納期の特例の時期は、1ケ月ずれています。

従業員の住民税の半年分をまとめて納付する方法(住民税の特別徴収税額の納期の特例)

従業員の住民税の半年分をまとめて納付する方法(住民税の特別徴収税額の納期の特例)

年末調整

年末調整とは、会社が従業員や役員のその年の税金の額を正しく計算し、所得税を確定させる手続きです。

もう少し詳しく言うと、従業員等の1年間の給与額から所得税・復興特別所得税の計算をし、すでに源泉徴収されている合計額との精算をします。

年末調整は、源泉所得税の納税額や、年末の従業員等へ給与支払い額への影響はもたらしますが、直接的には納税は発生しない手続きです。

年末調整は、その年の最後の給与の支払をするときに行いますので、通常は12月に行うことになります。

法定調書の作成と提出

法定調書とは、所得税法やその他の法律の規定により、税務署への提出が義務づけられている資料のことです。

全部で60種類もありますが、中小企業が提出する法定調書で代表的なものは、「給与所得の源泉徴収票」「退職所得の源泉徴収票」「報酬、料金、契約金及び賞金の支払調書」などおなじみのものです。

これらの法定調書を作成し、作成した法定調書すべてを種類ごとに集計して記載する「法定調書合計表」とともに、税務署に提出します。

法定調書の作成と提出は、納税は発生しない手続きです。

法定調書合計表の提出期限は、毎年1月31日です。

配当等の支払調書と合計表のように、支払確定日等から1か月以内に提出するものもあります。

給与支払報告書の提出

給与支払報告書とは、いわば会社が従業員や役員に代わって行う「個人住民税の申告」です。

従業員等が1月1日現在居住している各市町村に、給与所得の源泉徴収票と同じデータ(個人別明細書)と、総括表を提出します。

これにより、提出した年の6月から翌年5月までの、各従業員等の給与から天引きされる住民税額が決まることになります。

給与支払報告書の提出は、納税は発生しない手続きです。

給与支払報告書の提出期限は、毎年1月31日です。

固定資産税(償却資産税)の申告と納税

会社が、土地・建物・償却資産を保有している場合、固定資産税を納めることになります。

土地・建物の場合は申告は不要ですが、機械装置や器具備品など減価償却する固定資産がある場合は、毎年1月1日現在に所有している償却資産の状況を、償却資産所在地の市町村に申告する必要があります。

固定資産税のうち償却資産にかかるものを「償却資産税」と呼びます。

償却資産税の申告書の提出期限は、毎年1月31日です。

固定資産税の納期は、毎年4月、7月、12月、2月に、1年間分の税金を分割して支払うことになりますが、一括で納めることも可能です。また、市町村によって、納税時期が変わる場合があります。

事由が生じた場合にその都度行うもの

最後は、期限が固定されておらず、事由が生じた都度提出する手続きです。

異動届

会社の所在地など「所定の事項」に変更が生じた場合には、異動届を提出します。

税務署への提出

提出は、異動前の納税地の所轄税務署に対して行います。

都道府県、市町村への提出

地方税の場合は、異動前・異動後、両方の所轄の都道府県税事務所及び市区町村に提出をします。

異動届は、納税は発生しない手続きです。

提出の時期は「変更が生じた場合には速やかに」と、ゆるやかに決められています。厳しい期限はないものの、ズルズル延ばしてしまうと申告手続きに支障をきたすこともあるので、なるべき早めに提出しましょう。

消費税関連

決算で売上が確定し、ある事業年度から課税事業者から免税事業者(または、免税事業者から課税事業者に)なることが判明した場合には、速やかに消費税の届けを提出します。

課税事業者から免税事業者になる場合

消費税の納税義務者でなくなった旨の届出を提出します。

免税事業者から課税事業者になる場合

消費税課税事業者届出 その1,その2を提出します。

これらの消費税の届出は、納税は発生しない手続きです。

提出の時期は「事由が生じた場合に速やかに」と、ゆるやかに決められています。提出しないでいると、決算書のデータなどを見て税務署から提出を促す連絡が来ますので、やはりなるべく早めに提出しましょう。

税理士きむら

まとめ

経営者が知るべき税務・労務の年間スケジュール、第1回「税務の年間スケジュール」について

・決算を基準にスケジュールが決まるもの

・決算とは関係なく毎年同じ月日が期限になるもの

・事由が生じた場合にその都度行うもの

の3つに分けて説明しました。

▼3月決算の会社で、源泉所得税と特別徴収の住民税が納期の特例の場合、このような年間スケジュールになります。

| 国税(税務署) | 地方税(都道府県・市町村) | 源泉所得税※(税務署) 特別徴収住民税(市町村) |

|

|---|---|---|---|

| 1月 | ・法定調書の作成と提出 | ・給与支払報告書の提出 ・償却資産の申告 |

・源泉所得税の納付(7〜12月分) |

| 2月 | ・固定資産税の納付 | ||

| 3月 | ・消費税特例の選択の届出or不適用の届出 | ||

| 4月 | ・固定資産税の納付 | ||

| 5月 | ・法人税・地方法人税の申告と納税 ・消費税・地方消費税の申告と納税 |

・法人事業税・地方法人特別税、法人住民税の申告と納税 | |

| 6月 | ・特別徴収住民税の納付(12〜5月分) | ||

| 7月 | ・固定資産税の納付 | ・源泉所得税の納付(1〜6月分) | |

| 8月 | |||

| 9月 | |||

| 10月 | |||

| 11月 | ・法人税・地方法人税の中間申告と納税 ・消費税・地方消費税の中間申告と納税 |

・法人事業税・地方法人特別税、法人住民税の予定申告と納税 | |

| 12月 | ・年末調整 | ・固定資産税の納付 | ・特別徴収住民税の納付(6〜11月分) |

※外注の源泉所得税については、納期の特例の適用を受けている事業者であっても支払日の翌月10日までに納付

社長

社長

税理士きむら

あわせて読みたい関連記事

税務・労務の年間スケジュール2〜労務の年間スケジュール

税務・労務の年間スケジュール2〜労務の年間スケジュール 税務・労務の年間スケジュール3〜決算月別・我が社の年間スケジュール

税務・労務の年間スケジュール3〜決算月別・我が社の年間スケジュール 税務・労務の年間スケジュール4〜フリーランス・個人事業主の年間スケジュール

税務・労務の年間スケジュール4〜フリーランス・個人事業主の年間スケジュール

今日のつぶやき&次回のブログ更新は

【お知らせ】横浜・桜木町にレンタルスペースをオープンしました。https://t.co/QyA4aQuK7U

— 戸村涼子 (@RtomuraTaxacc) 2019年6月14日

先日の「つぶやき」でも取り上げた、横浜の税理士・戸村さんのレンタルスペースがオープンしたそうです。

近いうちに訪れてみたいし、利用もしてみたいです(^^)

きむら税理士きむら

きむら税理士きむら